今回は長編なので目次を載せておきます(クリックで各章に移動します)。

一戸建てやマンションを買った時、しばらくした後で請求が来てびっくりするのが税金です。

あとで来る税金、それらは 固定資産税 と 不動産取得税 です。 新築の時も中古住宅購入の時も、また土地だけ購入の場合も、実は契約時には固定資産税の精算金を売主に対して払っています(通常は前の所有者(売主)がその年度分1年分を先払いしたものを日割りで精算します)。ただ日割りなので少額になっていることが多く、あとで翌年4月に1年分の税額を見て愕然とすることも多いでしょう。 当社は不動産売買がメインの会社ですが、買主様と契約前のご相談をする時、これらの税金のことを聞かれなかったことはありません。そう、必ず聞かれるのです。それほど買主様の関心が高いにも関わらず、請求を見てあらためてびっくり、というのがこれら二つの税金なのです。 固定資産税も不動産取得税も地方税です。固定資産税は市町村(東京23区の場合は東京都)、不動産取得税は都道府県が課税します。 固定資産税は毎年1月1日の所有者に対して、その年の4月に課税、請求が自動的にされます(賦課課税と言います)。1月から3月の間に市役所、町役場などで課税額の計算が行われます。 不動産取得税も原則的に賦課課税ですが、所有者が取得を申告してから都道府県が課税する、という少し変わったプロセスを経て課税されます。ただし申告しない人が大多数のため、法務局と連携して所有権移転登記が行われた際には、都道府県の税務課に連絡が行く仕組みになっており、そこから都道府県が不動産取得税を計算して、取得した所有者に課税、請求をする、というプロセスが実務的には行われています。 インターネットで「固定資産税」や「不動産取得税」というワードで検索すると総務省や市町村、都道府県の各種説明ページの他に、当社のような不動産会社による説明ページ、ファイナンシャル・プランナーや税理士による解説ページなど実に様々なWebサイトが出てきます。税率や軽減税率を解説するものがほとんどですが、正直、数字や計算式を羅列されても、よく分からない、というのが大半の方の感想ではないでしょうか。私も宅建士試験(試験には税金の問題も出ます)を受けるまで、自宅の固定資産税をよく理解せずに払っていました。 このブログのコンセプトは”今さら聞けない”不動産売買の基礎知識ですので、私も自分の復習も兼ねて、本ブログ記事にまとめてみようと思います。 今回はまず 固定資産税 です。 固定資産税課税の原則的な仕組みを図示すると以下のようになります。

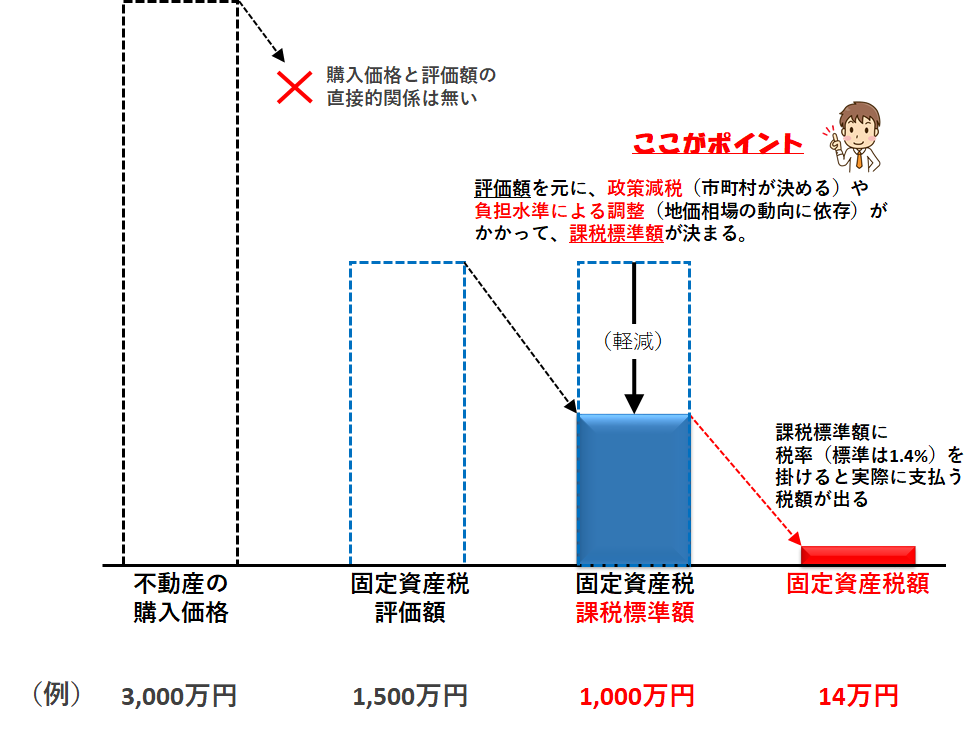

よく勘違いされがちなのですが、固定資産税はその不動産の取得価格(購入価格)を元に計算されるものではありません。不動産の購入価格はその時の相場や需給、売主と買主の関係、仲介業者の腕(?笑)などによって様々に変わります。これを元に税金を計算されたのでは、税金の公平性に反します。

代わりに固定資産税の計算では、固定資産税”評価額” と呼ばれる金額がベースとして使われます。 これは市町村の税務課の人が毎年、その土地や建物の売買相場や土地の利用状況(例えば、農地と宅地では評価が変わります)を見て決める、その不動産固有の金額です。不動産一個毎(土地では1筆(1区画)毎、建物は1個毎、マンションは1室毎)に決められます。隣り合う全く同じ面積の土地でも固定資産税評価額は微妙に違います。 上図の例では購入価格(3,000万円)に対して評価額の方が50%低い(1,500万円)場合の例を例示していますが、これはあくまで例であって購入価格と評価額の間に直接的な関係はありません。市町村の人が評価額を決める際に、おおよそ地価公示(実勢の相場価格に近い)の70%を目安に決めるとされていることから、だいたい「1 : 0.7」で決めて良いのではないか、という業界の方もいらっしゃいますが、基本的にその物件ごと、固有の事情によって異なります。当社の営業する長野県軽井沢町では、固定資産税評価額より低い価格で取引が行われている土地もありますし、逆に固定資産税評価額の数倍の価格で取引が行われている中古別荘もあります。「評価額 = 実勢の70%」説というのは目安としては使えても、実務ではあまり役に立たないケースが多いです。 そしてその評価額に税率を掛ければ税額が出るかというとそれもまた違います(複雑ですね・・・)。 評価額が出ると、ここからさらに 固定資産税”課税標準額” という金額を再度計算します。 実は評価額をそのまま課税標準額として税額を算出する場合も多くあります。これを 本則 の税額といいます。本則に対比されるのが 特例 です。特例には政策的に時限的(期間限定的)に行われたり、その土地や建物の性格に合わせて政令や条例によってコントロールできるようにしたり、とにかく様々なものがあります。その特例によって税金のコントロールを行ったあとの金額のことを課税標準額と呼んでいるのです。 土地や建物などの固定資産税では、不動産市場の活性化や農業振興のために、主に宅地や農地向けに様々な 政策減税 が行われています。また地価上昇の局面において、評価額が急に上昇しても税負担の方は急には上がらないように、負担水準による課税標準の調整 が行われています。この2つの要因による調整を評価額に掛け合わせて、土地や建物の課税標準額は算出されます。そしてこの課税標準額に税率を掛けて、税額が算出されます。 さて、では実際にどうやって課税標準が計算されるのか見てみましょう。 まずは 土地の場合 です。 土地の固定資産税・都市計画税の計算

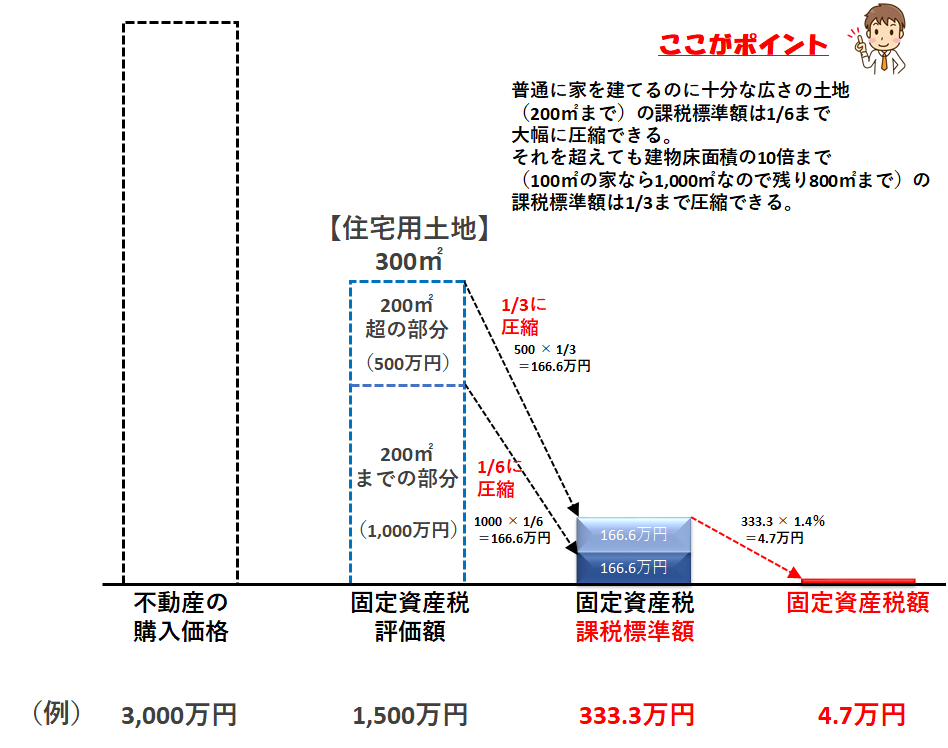

一般の方が購入する住宅(居住している建物、またはセカンドハウス(後述します))用の敷地には 「住宅用地の特例」 と呼ばれる政策減税があります。まずは次の図をご覧ください。

都市部にお住まいの方には「300㎡の土地」という例は少し大きすぎるかもしれませんが、200㎡という数字がこの特例を説明する一つの鍵になりますので、説明の便宜上、ご容赦下さい。

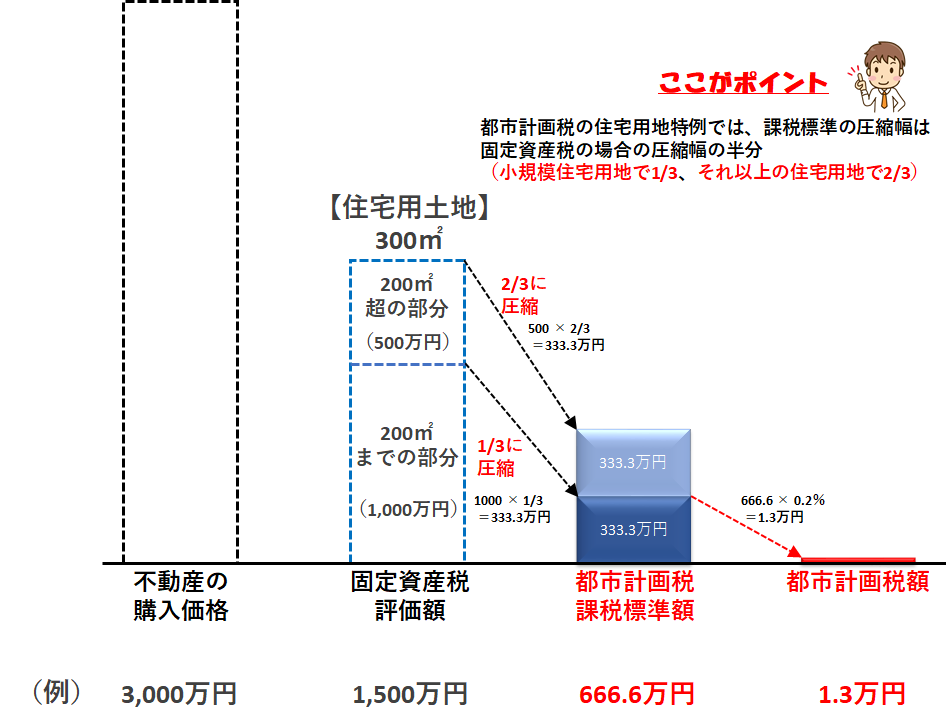

この住宅用地の特例では、小規模住宅用地(200㎡までの部分)までの部分の課税標準額を評価額の1/6、それ以上の部分の住宅用地(建物床面積の10倍が限度)の課税標準額を評価額の1/3とする特例です。上図の例では面積300㎡で固定資産税評価額が1,500万円の土地を購入し、100㎡の建物を建てた場合、土地の固定資産税は4.7万円/年まで圧縮されることになります。 市町村が課税する税金にはもう一つ、都市計画税(最大税率0.3%)があります。通常、固定資産税の課税と同じ時期(毎年4月)に固定資産税と一緒に課税通知書が届きます。都市計画税の課税標準額も固定資産税評価額を元に計算されますが、同じく小規模住宅用地の特例があり、小規模住宅用地では都市計画税の課税標準額は評価額の1/3、それ以上の部分の住宅用地では評価額の2/3まで圧縮されます。 こちらも図にしてみます。

この場合の都市計画税は1.3万円/年と計算されます。(軽井沢町の都市計画税率0.2%で計算していますが、該当不動産のある市区町村の税率を使って下さい。こちら(国土交通省 都市計画のページ。Excelファイルが開きますのでスマホの方はご注意下さい。)に一覧があります。)

先ほどの固定資産税4.7万円/年と合わせ、6万円/年が住宅用土地に関しての固定資産税・都市計画税の合計課税額となります。 地価の値動きが急な土地においては、この6万円/年にさらに負担水準による調整が掛かって減額されることがあります。この総務省の説明資料(スマホの方は別アプリでPDFを読み込みますので、16ページをご覧ください)が比較的分かりやすく説明していますので、詳しくお知りになりたい方は一度ご覧ください。この調整によって特例後の課税標準額の20%~100%(特例の課税標準額のまま)まで実際の課税標準額が変わることが分かります。地価の上昇が激しい地域では負担水準による調整の%も低く出る傾向(税額の急激な上昇を抑えるため)があります。実際の税額計算は前年度の課税標準額から今年の(計算上の)課税標準額がどれくらい変化したか、によって決まりますが、ここでは詳しい説明は省略します。 次に 建物の場合 を見ていきます。 建物の固定資産税・都市計画税の計算

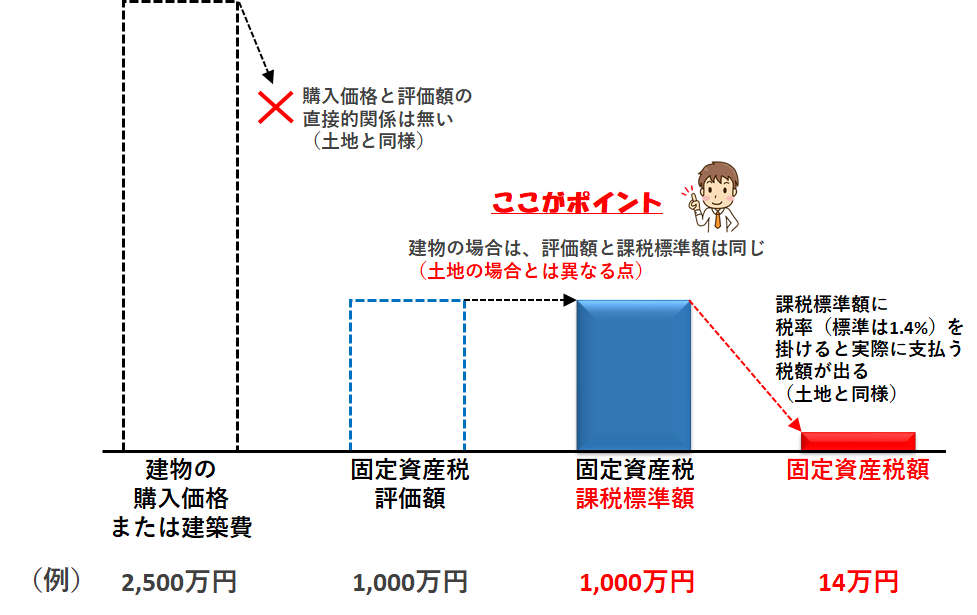

建物の固定資産税の計算では土地の場合と異なり、課税標準額を別に計算するという考え方を取りません。つまり、

固定資産税評価額 = 固定資産税課税標準額 となります。

上図は建物の購入価格(2,500万円)に対し、評価額がその40%の1,000万円の建物の場合の例です。

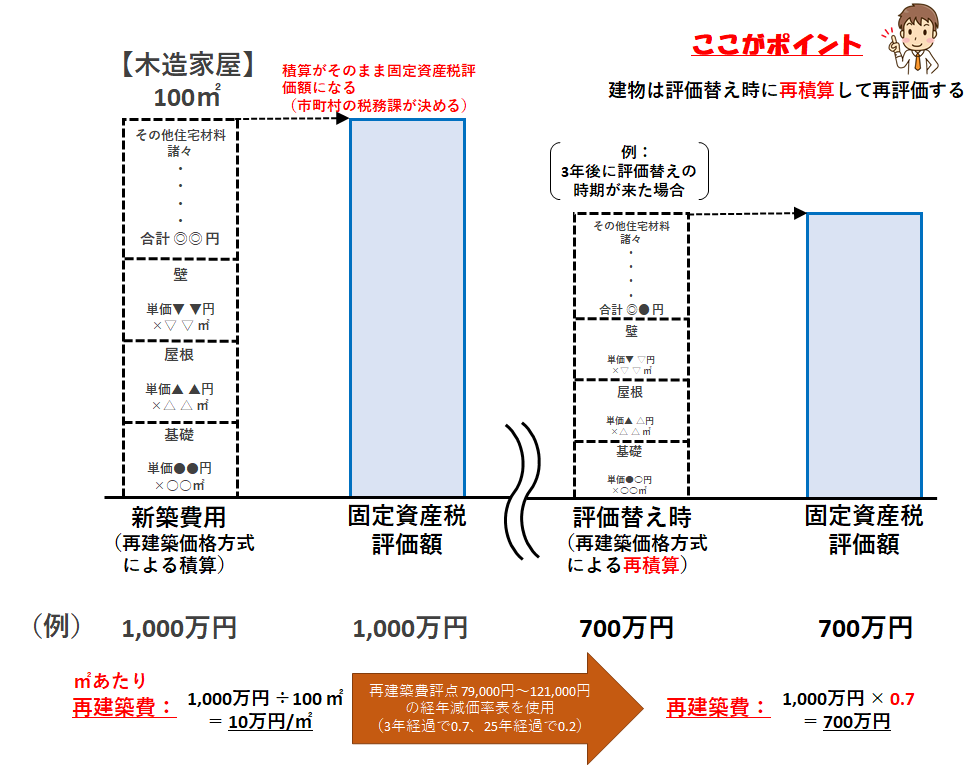

上図で40%という数字はあくまで例として使っていますが、現実的に木造住宅の場合、そのぐらいの割合で評価額が決定される場合も多くあります。実際に建物所有者となる方が払う建物価格や建築代金にはいわゆる業者の利益(建築会社の利益、不動産会社の利益など)とその販売経費などが乗っているので、実際の建築費(原価)よりかなり高く出るのが通常です。また戸建か集合住宅かによってもこれら利益や経費の割合も異なります。業界的には木造の場合でおおよそ建築代金の40~60%ぐらいの範囲と言われています。RC(鉄筋コンクリート)造の場合はもう少し高く、70%ぐらいになることもあります。 この評価額の決定ですが、新築時に市町村の職員がやって来て、住宅仕様と床面積から原価積み上げで算定、積算して決定します。非常に細かい積算なので、建築の専門家でないと分かりにくいのですが、(建築の専門家ではない)不動産屋の視点で簡単な図にしてみます。

建物の部位ごとに「屋根はどんなグレードのものが何平米分、使われているか」など細かく一つ一つ、規定の評点表に基づいて積算していきます。細かくお知りになたい方はこちら((一社)資産評価システム研究センターによる解説資料)などがよくまとめていて参考になると思います。

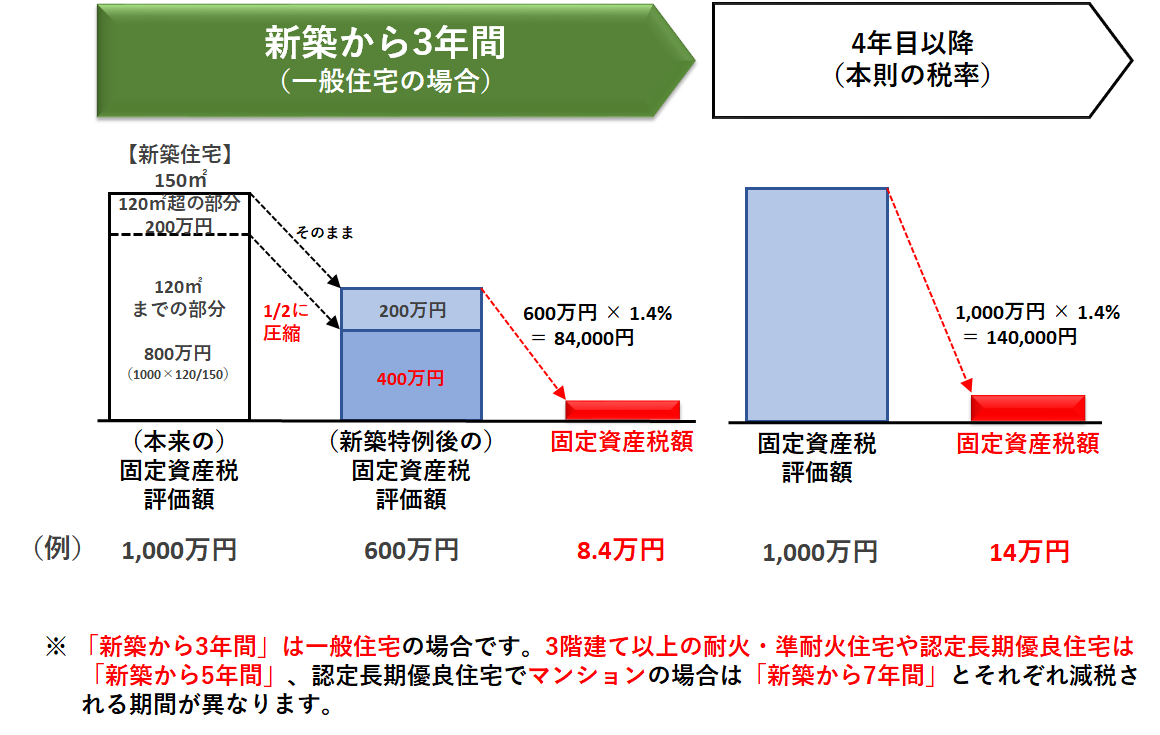

新築時の積算結果(すなわち固定資産税評価額)は市町村から決定後に”通知”されて、その後はなかなか翻りません。ただ明らかな疑義、間違いなどがあれば、指摘すれば再計算してもらえることもあるようです。 建物の固定資産税評価額のポイントは、3年毎の評価替えの際にこの積算を再度行うということです。 そして積算のための評点表は評価替えの度に改訂されます。このブログを書いている平成29年6月現在に使われている評点表は平成27年度版ですが、次回の評価替え(平成30年)以降は平成30年版が使われます。その時に物価が上がっていれば平成30年度版の評点表の各単価も上がり、下がっていれば下がることになります。 上図の計算例では経年劣化(新築から3年で100% ⇒ 70%)を掛け算して700万円にしていますが、仮に建設単価が上昇して評点表の単価が上がっていると、新築から3年経つのに、再積算後の結果(評価額)はそれほど下がらない、という結果になることもあります。 さて評価額の決め方についての考え方が分かったところで、次にではその評価額を軽減するためのどのような特例(政策減税)があるのかを見ていきます。 建物の固定資産税に関しては「新築住宅軽減制度」という政策減税があります。文字通り「住宅を新築すると、固定資産税を(ある期間だけ)減税するよ」という制度です。 こちらも図にしてみます。

新築の一般住宅の場合の例(減税期間3年)です。建物の種類が変わると、5年、7年という減税期間になる場合もあります。

また建てる住宅の床面積にも制限があります。50㎡以上(賃貸住宅は40㎡以上)280㎡以下の床面積の範囲の住宅でなければいけません。例えば極端な例ですが、床面積49.9㎡や280.1㎡の新築住宅は適用を受けられませんのでご注意下さい。 なお都市計画税の方は新築住宅軽減制度の適用はありません。この例に倣うと評価額1,000万円に都市計画税率(軽井沢町の場合0.2%)を掛けて20,000円(0.2%で計算)が都市計画税額となり、固定資産税額と合計して新築後3年間は10.4万円(2万円 + 8.4万円)、4年目以降は16万円(2万円 + 14万円)という合計税額となります。 (余談) 余談になりますが、実は上の図では特例後の評価額のことを課税標準額とは書いていません。 土地の場合は評価額に特例を掛けたものを課税標準額としているのですが、建物の場合は評価額と課税標準額は同じという前提から、「120㎡までの評価額を1/2に減じたものに税率(1.4%)を掛けて税額を出す」のではなくて、「120㎡までの税額を1/2にする」と市町村や総務省の説明を読むと書いてあります。計算する方からすると、元の評価額を1/2にしないと税率を掛け算できないでしょ、と思うのですが、実際、新築建物の実物の固定資産税の納税通知書を見ると、建物の評価額と課税標準額は同じ額が書いてあって、税額算出のところでまずは本則の税額を出し、そこから新築減税分を引き算して税額を出しています。土地も建物も同じ固定資産なのに不思議ですね。算出結果は同じなのですが、この記事を書いている途中で気になってしまいました。 さて、固定資産税・都市計画税の計算について、解説してまいりましたが、当社ではこれから戸建やマンションを買う、または土地を買って家を建てる、などをお考えのお客様のために、これら税金を簡単に試算できる計算機を開発し、公開しています。よろしければ皆様のマイホーム取得プラン、別荘購入プランのご検討にご活用下さい。 固定資産税・都市計画税・不動産取得税の計算機(クリックで開きます) なお一戸建ての方は土地面積、建物床面積を使ってこれら税金を計算できますが、マンションの方の床面積は課税床面積といって、所有住戸の専有床面積にマンションの共有部分の面積按分分を加算したものに対して課税されます。マンションの購入資料にマンション全体の床面積と共有部分の床面積は載っているはずなので、ご自身の購入分の専有床面積を全体の床面積で割り算し、これに共有部分の床面積を掛けて加算分を計算し、課税床面積を出してから計算してみて下さい(すみません。計算機ツールの方も追ってこの計算に対応したいと思います)。 別荘は住宅ではない???

さて、軽井沢で不動産業をしていると、お付き合いさせていただく売主様も買主様も、別荘 の売買で当社を訪れる方がほとんどです。

別荘も ”人が住む” 建物なので”住宅”であり、よって上述の土地の「住宅用地の特例」や建物の「新築特例」が受けられるのではないか、と期待する方も多いのですが、実際はそう簡単ではありません。 原則、「別荘は住宅ではない」というのが税務当局の見解であり、よって「特例はない」のです。原則、別荘の場合は本則の税額が課税されることになります。上述の計算機を使ってシミュレーションしていただきたいのですが、本則の税額は特例適用後の税額に比べてとても高いです。 ただしこれでは当社のような別荘不動産専門の業者がやっていけない(笑)と感じられたのか(もちろん、そういう理由ではありませんが・・・)、「住宅」という定義の範囲を拡大するためにセカンドハウス税制というものが存在します。軽井沢町のものはこちらから(軽井沢町の解説ページが別ウィンドウで開きます)ご覧ください。 全国の都道府県、他市町村にも似たような制度があります。お住いの(あるいはセカンドハウスを買いたいと考えられている場所の)市町村に聞いてみられることをお勧めします。 セカンドハウス税制とは平たく言うと、 自宅(定住用の住宅)でない家であっても、月に1日以上その家を使用すれば、その家は固定資産税軽減税制上の「住宅」として見て良い。 という制度です。 軽井沢町の場合はこの「月に1日以上、その家を使用していること」の証明のために、毎月の電気代や水道代の請求書をまとめて年明けの1/31までに提出します。すると、4月からの固定資産税・都市計画税は「住宅」ベースの税額になります。12月から別荘(もとい”セカンドハウス”ですね(笑))を使用し始めた場合は12月の一ヶ月分の請求書だけで良いですが、1月から使用を始めた場合は12ヶ月分の提出が必要です。 水道代はともかく、「電気代」は例えば冷蔵庫をつけっぱなしにしたり、除湿機や換気扇を回しっぱなしにしていれば、留守にしていてもある程度の電気メータは回ります。このようにして毎月の電気代の請求書をまとめ、毎年の固定資産税の節税を図っている別荘オーナー様は多くいらっしゃいます。一つの知恵として別荘の購入を考えておられている方は知っておいて損はないでしょう。 今回の記事は少し長くなりました。次回はもう一つの大きな税金、不動産取得税 について書きたいと思います。

0 Comments

Leave a Reply. |

�

|

RSS Feed

RSS Feed

[English Home] [日本語ホーム] [中文首頁]

Resort Innovation Inc.

ARK Kyu Karuizawa Village II, 2nd floor,

2023-2 Nagakura, Karuizawa, Kitasaku 389-0111, JAPAN

Phone: 0267-27-0046 E-mail: [email protected]

Resort Innovation Inc.

ARK Kyu Karuizawa Village II, 2nd floor,

2023-2 Nagakura, Karuizawa, Kitasaku 389-0111, JAPAN

Phone: 0267-27-0046 E-mail: [email protected]

Copyright 2015-2024 by Resort Innovation Inc. All rights reserved.