前回の固定資産税に引き続き、不動産の税金について書いてみたいと思います。

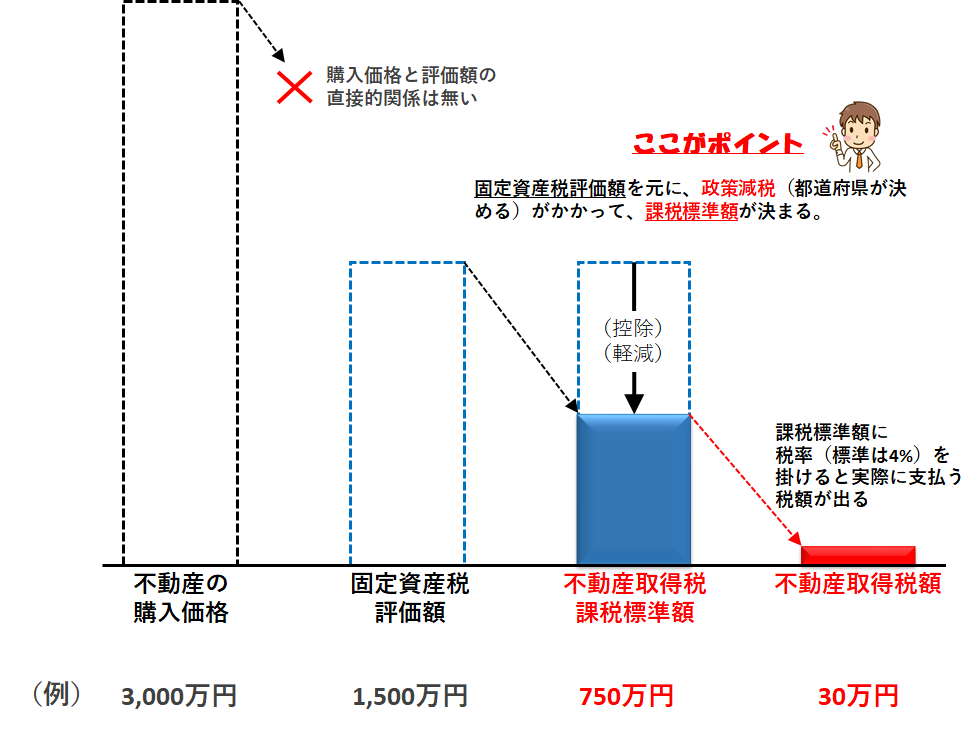

今回は 不動産取得税 です。 クルマを買うと自動車取得税が買う時に一度だけかかり、その後毎年、自動車税がかかります。 ネーミングが似ていますが、不動産取得税も「不動産を買った時に一度だけかかる」税金です。 自動車取得税と同じく、不動産取得税も都道府県が課税します。 自動車取得税と違うのは、不動産取得税は買ったその時(契約や登記の時)に課税されるのではなく、買ってからしばらく経った時に課税通知が来る、というところです。自動車取得税は登録の時に運輸支局で支払います。契約の時に買う人が自動車購入代金と一緒にお店に現金を預け、その後ディーラーや販売店が代行で支払う形が一般的です。不動産取得税はそうではなく、不動産を購入して数ヶ月度、忘れた頃にやってきます。なので受け取った方はびっくりしてしまうのです。 どうしてこういう仕組みなのでしょうか。自動車と同じく、不動産会社や登記をする司法書士が支払い代行をすれば良いのではないか、とお感じの方もいると思います。 これからお話しますが、不動産取得税には固定資産税と同じく、「住宅」向けの減税制度(軽減措置)があります。申告をすることでそもそも課税されない(非課税)になるケースも相当にあり、その場合は納税通知は送られて来ません。そういう意識付けも含め、「まずは申告してもらう」という制度になっているものと考えます。 まずは不動産取得税の課税の原則的な仕組みについて解説します。

前回の記事で使った固定資産税の課税の仕組みの図とほとんど同じです。

不動産取得税の課税標準額も、固定資産税評価額を元に計算します。不動産取得税の課税標準額を算出するにあたっては、土地の場合は「宅地の特例」で軽減、建物 の場合は「新築住宅取得の特例」や「耐震基準に適合する中古住宅の取得の特例」により決まった額が控除されます。 さらに住宅が建つ土地(これから建てる場合も)の場合は「住宅用土地を取得した時の軽減」という制度があり、課税標準額に税率を掛けた後の税額から、評価額と建物床面積によって決まる額をさらに控除するできます。住宅向けの税制はかなり優遇されているのです。 また、土地が宅地か、建物が新築か中古かなどに関係なく、平成30年3月31日までの土地、建物の取得に関しては、税率が以下のように軽減 されています。

上図の例では課税標準額750万円の物件の場合に税率4%だと税額30万円という計算になりますが、税率3%の期限内の取得であれば、税額は22.5万円となり、7.5万円の減税になります。結構大きい減税ですね。

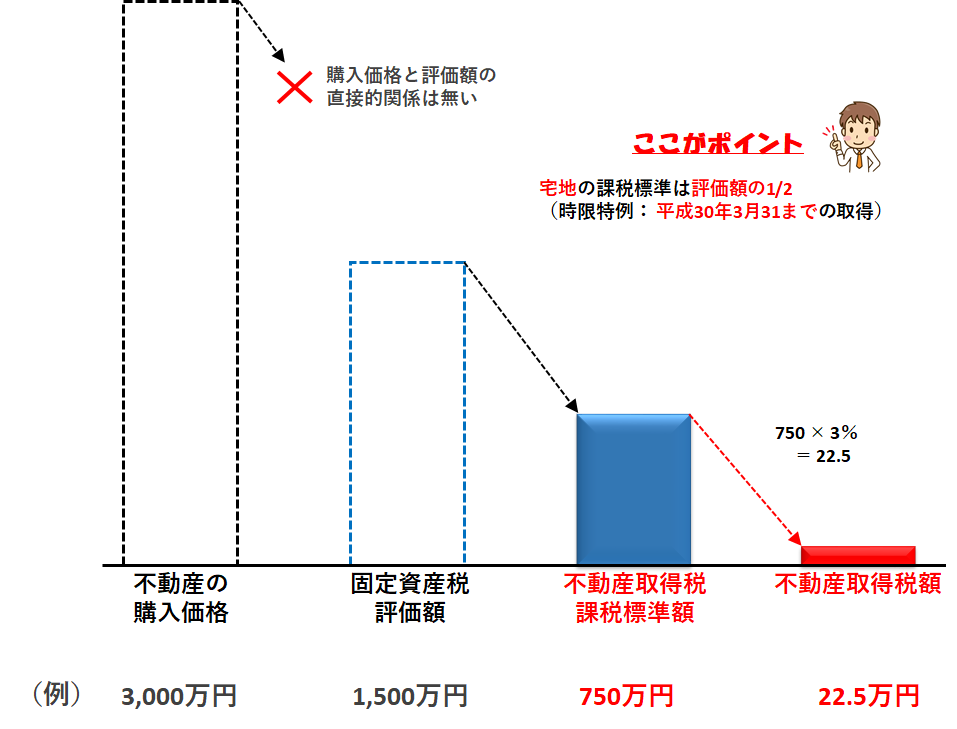

税率が期間限定で土地と住宅について低く設定されていることはわかりました。 ではその税率を掛ける課税標準額の方にはどのような軽減のための特例があるのでしょうか。 まずは 土地の場合 から具体的に見ていきます。 土地の不動産取得税の計算

図としては先ほどの図とほぼ同じです。税率を4%でなく、3%で計算しているので、税額が30万円から22.5万になっています。

ここでのポイントは 土地が宅地の場合、課税標準額が評価額の1/2になる、ということです。(元の図も例として1/2にしているので、分かりにくいですね。。。) ではここで言う、宅地とは何でしょう? 普通に考えてみると建物の建っている土地は宅地であるというのは分かりやすいでしょう。それに加えて税務上は地目を”宅地”で登記してある土地(更地)や、または地目を宅地で登記していなくても(山林、原野、雑種地などでも)固定資産税評価の際に宅地並み課税(宅地評価)をされている土地(更地)はすべてここで言う”宅地”に当たり、課税標準は1/2に圧縮(軽減)されます。先ほどの税率の軽減(4% ⇒ 3%)と併せ、平成30年3月31日まで の時限特例(期間限定)です。 山林、原野、雑種地などに宅地並み課税が行われるかどうかは原則、土地の使われ方の現況を見て市町村が判断しますが、条例や規則で地目ごとに決めている自治体もありますので、その不動産のある市町村、都道府県にまずは問合せてみましょう。 この取得した宅地が 「住宅」用の宅地(「住宅」の建つ土地)の場合には、さらに減税されます。 具体的にはある額を税額からさらに控除できます(評価額や課税標準額を軽減するのではなく、最終的に計算された税額から”払わなくて良い”税金を引き算できる)。 この控除額の計算が少々複雑なので少し行を取って解説します。 まずは以下のAの金額とBの式をご覧ください。 A = 45,000円 B = (土地1㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(上限200㎡)) × 3% Bを計算すると金額が出ますが、このAとBを比較し、大きい額の方を税額から控除できます、というのがこの特例です。 Bの第1項、(土地1㎡当たりの固定資産税評価額 × 1/2) というのは先ほどの「宅地の特例」で1/2になった後の評価額を、土地面積で割ったものです。つまりは土地1㎡当たりの不動産取得税の課税標準額と言い換えることができます。 Bの第2項、(課税床面積 × 2(上限200㎡))は、このままですが「家の床面積の2倍までの土地の広さ」を表しています。”普通の家を建てるのに必要十分な土地の広さ”という意味で取っていただいて良いと思います。例えば床面積100㎡(例えば50㎡/階 × 2階建て)の家を建てるのに、その2倍の200㎡の土地は庭付き一戸建てを建てるのに十分な広さですよね。庭が100㎡ぐらいは取れる広さの土地です。 第1項と第2項を掛け算し、税率3%を掛けると、「払わなくていい税金の額」、つまり控除額が出ます。つまりこのBの式は、「家の床面積の2倍までの広さの土地分については、土地の不動産取得税を払わなくていいよ」 ということを表しているのです。 この特例の意図を例も含めて少々砕けた言い方で言い直すとすると、 「普通の家(例:200㎡の土地に100㎡の家)を建てる分には土地の取得税は払わなくていいよ」 と言っているのに対し、 「豪邸(例:500㎡の土地に200㎡の家)を建てる人は、家を建てるのに必要な200㎡分の土地までは免税にするけど、残りの300㎡分は贅沢品なのだからその分の土地の取得税は払ってね」 という意味なのです。 この上限200㎡という数字、実は固定資産税の計算でも出てきます。 土地の固定資産税の計算では200㎡以下とこれを超える部分の土地で、課税標準額の計算が異なります。詳しくお知りになたい方は前回の記事を読んでみて下さい。この辺を理解していくと、税制を作っている人が何を考えてこういう制度にしているのか、理解できるようになると思います。 先ほど「宅地の特例で課税標準は1/2」 と 「土地は税率3%」の特例で225,000円と出た土地の不動産取得税が、「この住宅用土地の特例」でどれくらい減るのか、見てみます。 少々大きな土地と家の仮定ですが、例えば土地200㎡、建物100㎡の不動産を購入したとしてBを計算してみます。 B = (750万円 ÷ 200㎡) × (100㎡ × 2) × 3% = 37,500円/㎡ × 200㎡ × 3% = 750万円 × 3% = 22.5万円 Aの45,000円と比べてBの22.5万円の方が大きいので、Bの22.5万円を「宅地特例と土地特例3%」適用後の税額22.5万円から引き算し、結果0円となってこの土地の不動産取得税は非課税となります。式の構造上、200㎡より小さい土地では平米あたり課税標準額が大きく出るので結果、税額はマイナスになりますが、もちろん還付がされるわけではなく(そもそも払ってないですから・・・)、その場合も非課税となります。 100㎡の家、というのは一戸建てを持つのに標準的な広さだと思いますので、100㎡台の家を建てるための200㎡までの土地の取得に関する取得税はかからない、と覚えておいても間違いではないでしょう。 固定資産税の場合と同じく、この特例を受けるための住宅の床面積には制限があります。50㎡以上(賃貸住宅は40㎡以上)240㎡以下の床面積の範囲の住宅(かつ後述する”新耐震基準”に適合する住宅)でなければいけません。前回の固定資産税の記事を読まれた方はお気づきかもしれませんが、固定資産税の場合の新築特例の適用上限は280㎡でした。これより取得税の適用上限のほうが40㎡低いですね。固定資産税を課税する市町村の方が、大きい家に対する課税軽減に少しだけ寛容、ということなのでしょうか。地方税政策の違いを感じ、興味深いところです。 次に 建物の場合 を見ていきます。 建物の不動産取得税の計算

詳しくはこれから書いていきますが、結論から申し上げると、

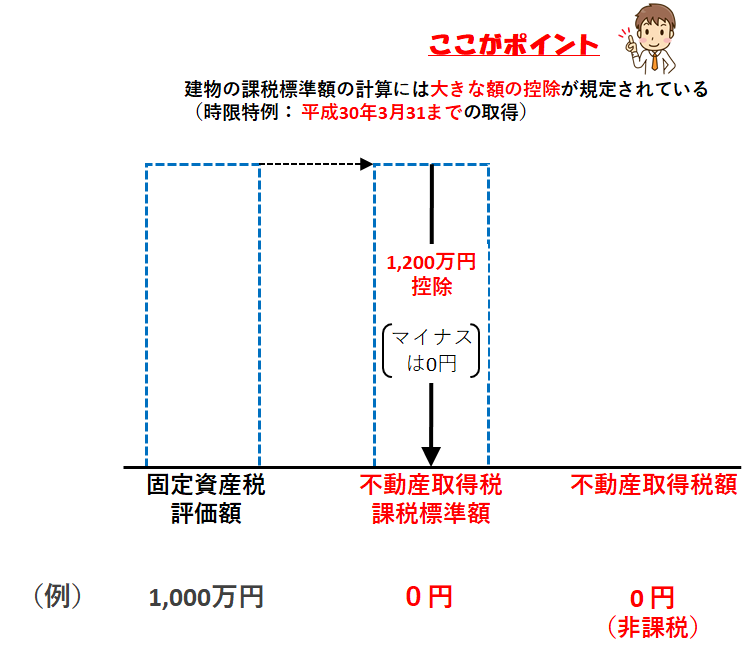

建物が普通の大きさの「住宅」であれば、建物取得に関する不動産取得税はほぼ非課税 と言ってしまって良いと思います。 逆に「住宅でない」建物とは、例えば常時は住んでいない「別荘」であったり、事務所・店舗などの「商用」の建物などです。別荘についてはセカンドハウス税制という、「自宅ではないが月に一回は使っている家」の建物取得の場合を救済する税制もあります。詳しくは固定資産税に関する前回の記事をお読み下さい。セカンドハウスと見なされれば、別荘も住宅並み課税(建物取得は非課税)となる場合もあります。セカンドハウス税制があるかどうかは都道府県により異なりますので、詳しくは各都道府県庁の税務課にお問い合わせ下さい。 ではどうしてほぼ非課税になるのか詳しく見ていきます。 先に解説した土地の場合の「住宅用土地の特例」(家の面積の2倍までの土地の取得税は免税)で、税額から控除できる控除額を計算しました。建物の場合はその建物が「住宅」の場合に、同じく税額から控除できる額があるのですが、これがとても大きい金額で規定されているのです。 具体的には以下のような控除額の規定です。

都道府県によってはもう少し古い住宅まで、いくらか控除してくれる場合もあります。都道府県庁の税務課にお問い合わせ下さい。

また中古に関しては新耐震基準(昭和56年6月施行)に適合した中古建物である必要があります。適合していない建物でこの控除を受けるには、新耐震基準に適合するための建物の改修を行う必要があります。 さて、上記の表の控除額は「建物の固定資産税評価額から引いて良い額」です。 つまり考え方としては以下のようになります。

上図の例にある”固定資産税評価額が1000万円の建物”というのは、おおよそ標準的な大きさと仕様の木造新築家屋の評価額の例と考えていただいて良いです。前回の記事で解説しましたが、この固定資産税評価額というのは皆様が業者に支払う建築代金や建物取得代金ではなく、建物の原価を市町村の税務職員が、”業者の利益や販売経費を考慮せずに”見積もったものです。新築の場合、だいたい皆様が通常支払う建物代金の40%から60%で見積もられると言われています。評価額が1000万円の建物とは建築費や代金がおおよそ2000万円台の建物(土地代はもちろん抜きにして)と考えていただいて良いです。中古の場合ははここから経年で減価していくので、さらに低くなります。

これが新築で1200万円、中古でも築35年(昭和56年7月築)まで420万円も税額控除して良いというのが、ほぼ住宅用建物の取得税はかからない、と考えて差し支えないという理由です。評価額が1200万円を超える建物(戸建の大邸宅、またあるいは大きさは普通でも建設単価が高価な家(RC造の家など)、高価な住宅設備を入れた家などは十分に有りえます)は評価額全額をこの控除額で控除しきれず、控除しきれなかった残りの部分について3%(平成30年3月31日までの取得)、あるいは4%(それ以降の取得)の不動産取得税が課税されます。 まとめ

土地と建物の不動産取得税のことを書いてまいりましたが、まとめると少なくとも平成30年3月までは

普通の家を買ったり、建てたりする分には、不動産取得税はほぼかからない と言ってしまって良いと思います。200㎡を超えるような家や、高価な設備を入れた家、また逆に新耐震基準に適合しないような家を買う場合などには、少し考慮する必要がありそうです。 前回も同じことを書きましたが、当社ではこれから戸建やマンションを買う、または土地を買って家を建てる、などをお考えのお客様のために、固定資産税や都市計画税、不動産取得税を簡単に試算できる計算機を開発し、公開しています。皆様のマイホーム取得プラン、別荘購入プランのご検討にご活用下さい。 固定資産税・都市計画税・不動産取得税の計算機(クリックで開きます) また別荘をお求めの方は、購入される建物が「セカンドハウス」と見なしてもらえるかどうかが節税の鍵となります。上の計算機ツールで節税効果をご確認の上、購入プランや購入後の使用プランをご検討されることをお勧めします。

0 Comments

Leave a Reply. |

�

|

RSS Feed

RSS Feed

[English Home] [日本語ホーム] [中文首頁]

Resort Innovation Inc.

ARK Kyu Karuizawa Village II, 2nd floor,

2023-2 Nagakura, Karuizawa, Kitasaku 389-0111, JAPAN

Phone: 0267-27-0046 E-mail: [email protected]

Resort Innovation Inc.

ARK Kyu Karuizawa Village II, 2nd floor,

2023-2 Nagakura, Karuizawa, Kitasaku 389-0111, JAPAN

Phone: 0267-27-0046 E-mail: [email protected]

Copyright 2015-2024 by Resort Innovation Inc. All rights reserved.