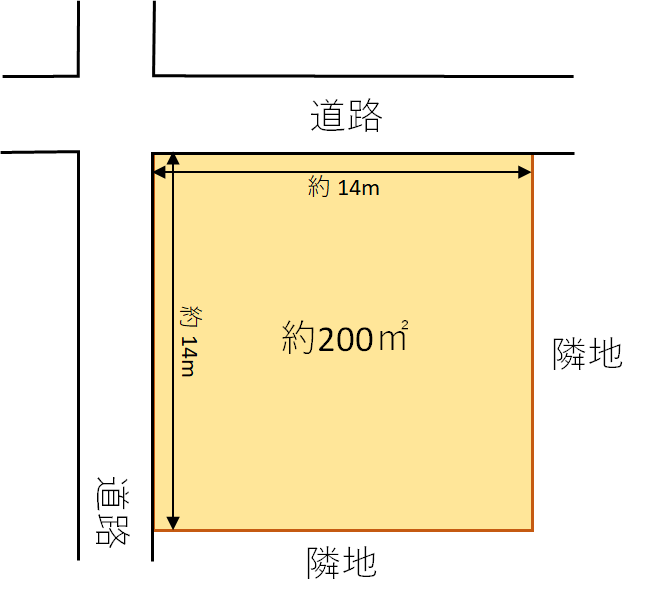

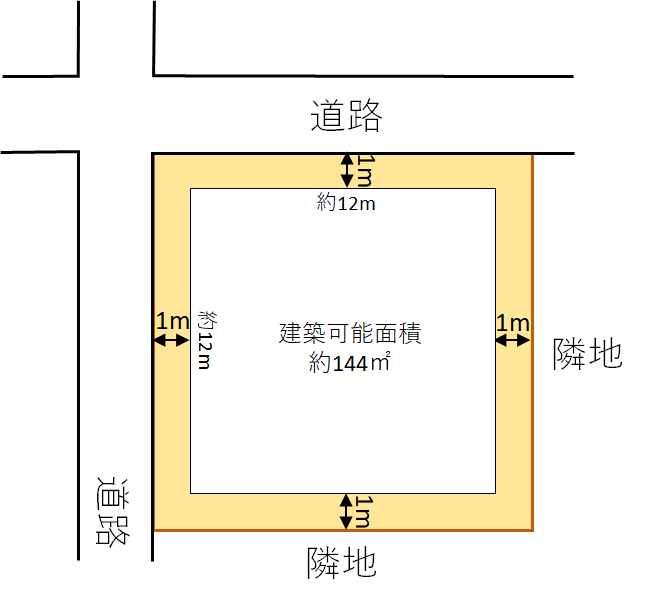

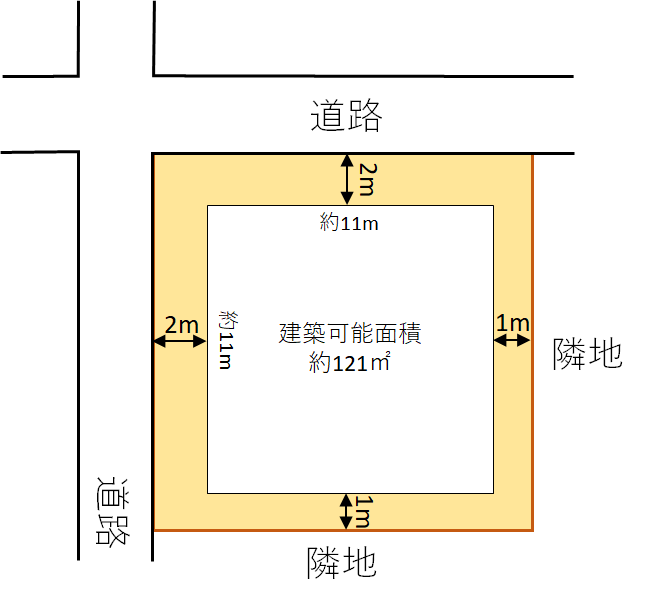

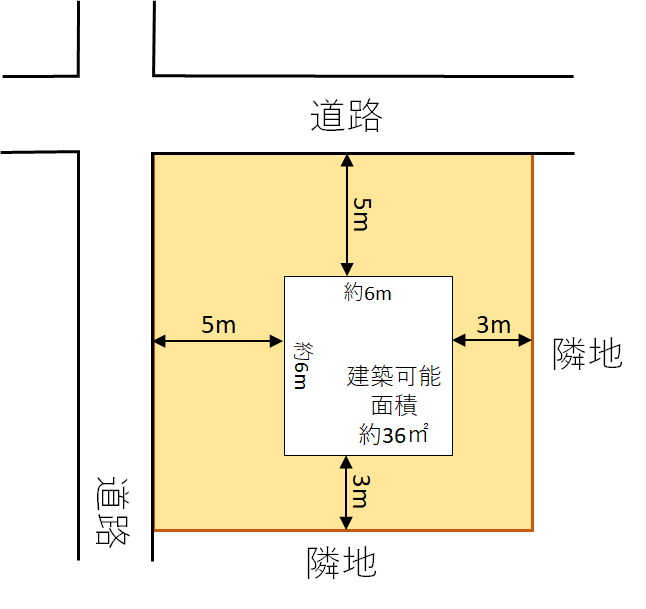

今回は建築編と称して、道路後退と隣地後退のお話をしたいと思います。 マンションや一戸建てなど、建っている建物をご購入される方はあまり意識されないかもしれませんが、土地を買ってこれから建てようと考えられている方には気になるお話です。 ここでいう ”後退” とは建物の外壁が道路との境界、または隣地との境界からどれくらい離れていなければいけないか、という規制のことです。隣人との権利の視点から定めている民法上の規制、全国的な建築基準を定めた建築基準法上の規制、また地域ごとの都市計画による条例、規則、要綱による規制など、様々なものがあります。 例えばこのような約200㎡の整形地を考えてみて下さい。  皆様の地域で200㎡の土地というとどのぐらいのイメージでしょうか。都心だと結構な大きさの豪邸が建つ土地のイメージかもしれません。 この約14m × 約14mの約200㎡の土地に建物を建てたいと思った時、皆さんはどのようなイメージを抱くでしょうか。 「道路側になるべく建物を持ってきて庭を広く取りたいな。」 とか逆に 「プライバシーを保つために道路から少し奥に建物を建てて、道路側を庭にしたいな。」 など様々なイメージを持つのではないでしょうか。 道路後退、隣地後退というのは、主に街並みや景観を守る目的で道路からの後退距離、隣地境界からの後退距離を定める規制です。これにより、上に挙げたような建物配置のイメージはある程度制限を受けることになります。 建築基準法上の規制から見ていきます。 建築基準法では第一種低層住居専用地域、および第二種低層住居専用地域(どちらもいわゆる店舗などがなく、住宅と学校ぐらいか無い地域、と簡単にイメージ下さい)において、1mもしくは1.5mの外壁後退距離を定めています。 例えば1mだとするとこのようなイメージです。  都心の閑静な住宅地ではこのような建て方をしている家が多いのではないでしょうか。上の図の「200㎡の土地に約144㎡の建築面積の家(このまま2階建てだとする約288㎡)」はかなり大きい家ですが、例えばこれが土地が100㎡(10m × 10m)だとすると、1mずつ下がって建築面積8m × 8m=64㎡(このまま2階建てで128㎡)の家というのは都心部でも少し大きめの家として普通にある家のイメージと思います。 地域の都市計画で何も他の規制がなければ、第一種低層住居専用地域や第二種低層住居専用地域(いわゆる普通の住宅地)では、この規制のみで建物が建てられます。地域によっては第一種低層住居専用地域でも第二種低層住居専用地域でもこれら後退距離を特に定めていない地域もあります。その場合は民法の「50cm」という後退距離を守って建てれば特に問題は起こらないことになります。 さてこれが地域の都市計画によってこれよりさらに厳しい規制がかかるとどうなるでしょうか。 実は当社の営業する軽井沢町ではこのような規制があります。都市部でも特に景観を守らなければいけない地域では長い後退距離を定めている地域があります。 軽井沢の第一種住居地域(いわゆる別荘地ではなく、定住者の多く住む地域で、住居、学校の他に店舗、飲食店、ホテルなどもある地域と簡単にイメージ下さい)では「道路後退2m、隣地後退1m」が定められています。軽井沢町の自然保護対策要綱という、町独自の規制です。他にも横浜市の一部地域で「道路後退2m、隣地後退1.5m」が定められています。 数字だけ見るとわずかのように見えますが、1m後退距離が増えると、建築可能面積はだいぶ変わります。  いかがでしょうか。道路後退1mの144㎡に比べ、道路後退2mの場合は23㎡減って約121㎡という計算になりました。この場合は200㎡の土地という前提ですが、仮に前提を変えて100㎡(10m × 10m)の土地に道路後退2mだと、建築可能面積は49㎡(7m × 7m)となり、2階建てでも100㎡の家は建たないことになります。 この道路後退、隣地後退距離、実は建築可能面積に大きな影響を与えることがお分かりいただけると思います。 ここからは軽井沢で不動産をお求めの方に限定のお話になりますが、実は軽井沢の別荘地(第一種低層住居専用地域)にはさらに厳しい規制がかけられています。全国でも他に例がない「道路後退5m 隣地後退3m」という規制です。  どうでしょうか。。。。

建築可能面積はなんと「約36㎡」になってしまいました。 実は軽井沢には他にも建ぺい率(土地の広さに対する建築面積の割合)と容積率(土地の広さに対する建物総床面積の割合)がそれぞれ「20%」という上限規制があり、この例でそれに倣うと200㎡ × 20% = 40㎡までの建物総床面積の家しか建てることはできません。この200㎡の土地の例では「36㎡の平屋建物」を建てるのが精一杯というわけです。軽井沢である程度の大きさの家を建てるには、最低でもそれなりの大きさの土地(だいたい100坪 ≒ 330㎡程度)が必要とよく言われますが、この辺の規制が大きく影響しています。 この道路後退、隣地後退の規制ですが、民法の「0.5m」、建築基準法の「1mか1.5m」以外の、地域の規制による部分がとても重要です。 不動産広告には正確なことが書いていない(書くことが義務付けされていない)ことが多いですし、契約の際にも例えば「軽井沢町の自然対策保護要綱により規制される場合があります」とだけ重要事項説明書に書いてあり(法的にはそれでも良いのです)、その地域特有の規制(要綱や条例)に書いてある具体的な数字を買主様に説明せずに、後でトラブルになるケースも有ると聞きます。 物件探しをする際、広告を見て問い合わせる際などはこうしたことも頭の片隅に置いて、業者と話をしてみましょう。 ちなみに当社では営業スタンスとして、このような表示義務や説明義務はないけれども、お客様が知っておいたほうがいい情報(規制のみならず物件の知りうる瑕疵なども)は積極的に予めお話するようにしています。また一級建築士事務所との提携で建築と不動産を総合的にコンサルティング、ご提案を行う体制を整えることにより、不動産専業の業者があまり詳しくないであろう建築規制の話もお話できると自負しています。お困りのことがあればぜひ一度お問い合わせください。

0 Comments

前回の固定資産税に引き続き、不動産の税金について書いてみたいと思います。

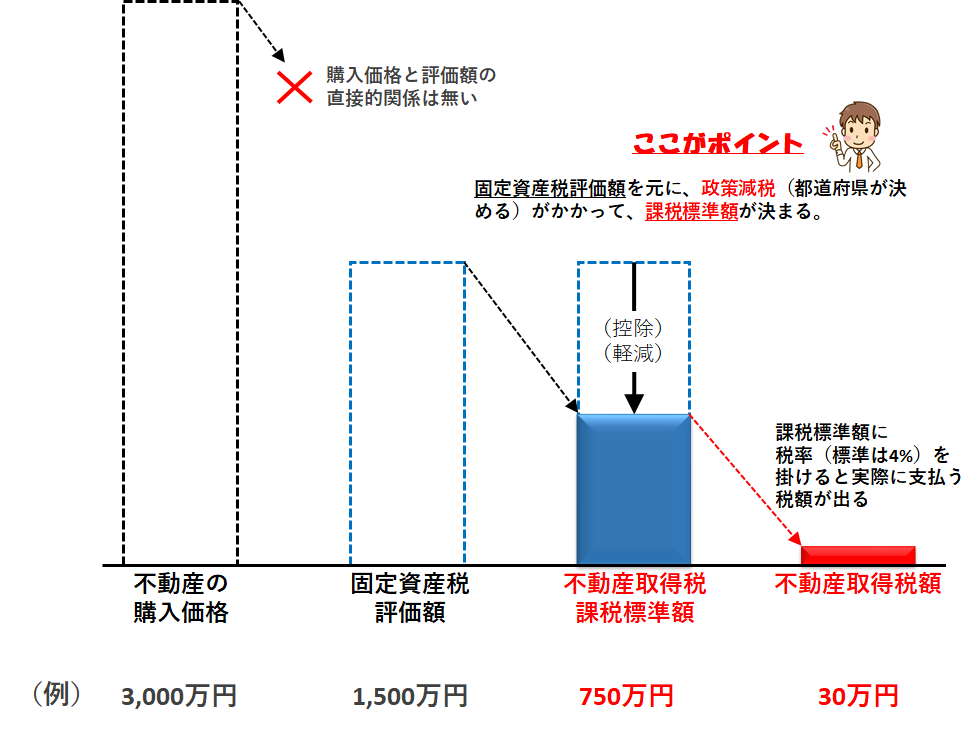

今回は 不動産取得税 です。 クルマを買うと自動車取得税が買う時に一度だけかかり、その後毎年、自動車税がかかります。 ネーミングが似ていますが、不動産取得税も「不動産を買った時に一度だけかかる」税金です。 自動車取得税と同じく、不動産取得税も都道府県が課税します。 自動車取得税と違うのは、不動産取得税は買ったその時(契約や登記の時)に課税されるのではなく、買ってからしばらく経った時に課税通知が来る、というところです。自動車取得税は登録の時に運輸支局で支払います。契約の時に買う人が自動車購入代金と一緒にお店に現金を預け、その後ディーラーや販売店が代行で支払う形が一般的です。不動産取得税はそうではなく、不動産を購入して数ヶ月度、忘れた頃にやってきます。なので受け取った方はびっくりしてしまうのです。 どうしてこういう仕組みなのでしょうか。自動車と同じく、不動産会社や登記をする司法書士が支払い代行をすれば良いのではないか、とお感じの方もいると思います。 これからお話しますが、不動産取得税には固定資産税と同じく、「住宅」向けの減税制度(軽減措置)があります。申告をすることでそもそも課税されない(非課税)になるケースも相当にあり、その場合は納税通知は送られて来ません。そういう意識付けも含め、「まずは申告してもらう」という制度になっているものと考えます。 まずは不動産取得税の課税の原則的な仕組みについて解説します。

前回の記事で使った固定資産税の課税の仕組みの図とほとんど同じです。

不動産取得税の課税標準額も、固定資産税評価額を元に計算します。不動産取得税の課税標準額を算出するにあたっては、土地の場合は「宅地の特例」で軽減、建物 の場合は「新築住宅取得の特例」や「耐震基準に適合する中古住宅の取得の特例」により決まった額が控除されます。 さらに住宅が建つ土地(これから建てる場合も)の場合は「住宅用土地を取得した時の軽減」という制度があり、課税標準額に税率を掛けた後の税額から、評価額と建物床面積によって決まる額をさらに控除するできます。住宅向けの税制はかなり優遇されているのです。 また、土地が宅地か、建物が新築か中古かなどに関係なく、平成30年3月31日までの土地、建物の取得に関しては、税率が以下のように軽減 されています。

上図の例では課税標準額750万円の物件の場合に税率4%だと税額30万円という計算になりますが、税率3%の期限内の取得であれば、税額は22.5万円となり、7.5万円の減税になります。結構大きい減税ですね。

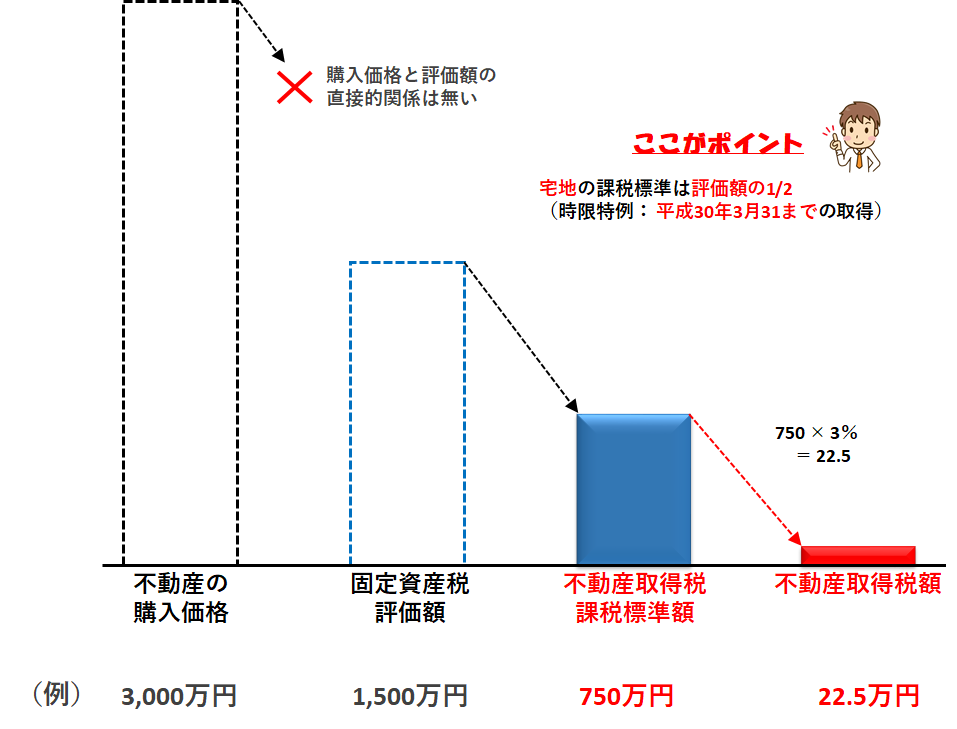

税率が期間限定で土地と住宅について低く設定されていることはわかりました。 ではその税率を掛ける課税標準額の方にはどのような軽減のための特例があるのでしょうか。 まずは 土地の場合 から具体的に見ていきます。 土地の不動産取得税の計算

図としては先ほどの図とほぼ同じです。税率を4%でなく、3%で計算しているので、税額が30万円から22.5万になっています。

ここでのポイントは 土地が宅地の場合、課税標準額が評価額の1/2になる、ということです。(元の図も例として1/2にしているので、分かりにくいですね。。。) ではここで言う、宅地とは何でしょう? 普通に考えてみると建物の建っている土地は宅地であるというのは分かりやすいでしょう。それに加えて税務上は地目を”宅地”で登記してある土地(更地)や、または地目を宅地で登記していなくても(山林、原野、雑種地などでも)固定資産税評価の際に宅地並み課税(宅地評価)をされている土地(更地)はすべてここで言う”宅地”に当たり、課税標準は1/2に圧縮(軽減)されます。先ほどの税率の軽減(4% ⇒ 3%)と併せ、平成30年3月31日まで の時限特例(期間限定)です。 山林、原野、雑種地などに宅地並み課税が行われるかどうかは原則、土地の使われ方の現況を見て市町村が判断しますが、条例や規則で地目ごとに決めている自治体もありますので、その不動産のある市町村、都道府県にまずは問合せてみましょう。 この取得した宅地が 「住宅」用の宅地(「住宅」の建つ土地)の場合には、さらに減税されます。 具体的にはある額を税額からさらに控除できます(評価額や課税標準額を軽減するのではなく、最終的に計算された税額から”払わなくて良い”税金を引き算できる)。 この控除額の計算が少々複雑なので少し行を取って解説します。 まずは以下のAの金額とBの式をご覧ください。 A = 45,000円 B = (土地1㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(上限200㎡)) × 3% Bを計算すると金額が出ますが、このAとBを比較し、大きい額の方を税額から控除できます、というのがこの特例です。 Bの第1項、(土地1㎡当たりの固定資産税評価額 × 1/2) というのは先ほどの「宅地の特例」で1/2になった後の評価額を、土地面積で割ったものです。つまりは土地1㎡当たりの不動産取得税の課税標準額と言い換えることができます。 Bの第2項、(課税床面積 × 2(上限200㎡))は、このままですが「家の床面積の2倍までの土地の広さ」を表しています。”普通の家を建てるのに必要十分な土地の広さ”という意味で取っていただいて良いと思います。例えば床面積100㎡(例えば50㎡/階 × 2階建て)の家を建てるのに、その2倍の200㎡の土地は庭付き一戸建てを建てるのに十分な広さですよね。庭が100㎡ぐらいは取れる広さの土地です。 第1項と第2項を掛け算し、税率3%を掛けると、「払わなくていい税金の額」、つまり控除額が出ます。つまりこのBの式は、「家の床面積の2倍までの広さの土地分については、土地の不動産取得税を払わなくていいよ」 ということを表しているのです。 この特例の意図を例も含めて少々砕けた言い方で言い直すとすると、 「普通の家(例:200㎡の土地に100㎡の家)を建てる分には土地の取得税は払わなくていいよ」 と言っているのに対し、 「豪邸(例:500㎡の土地に200㎡の家)を建てる人は、家を建てるのに必要な200㎡分の土地までは免税にするけど、残りの300㎡分は贅沢品なのだからその分の土地の取得税は払ってね」 という意味なのです。 この上限200㎡という数字、実は固定資産税の計算でも出てきます。 土地の固定資産税の計算では200㎡以下とこれを超える部分の土地で、課税標準額の計算が異なります。詳しくお知りになたい方は前回の記事を読んでみて下さい。この辺を理解していくと、税制を作っている人が何を考えてこういう制度にしているのか、理解できるようになると思います。 先ほど「宅地の特例で課税標準は1/2」 と 「土地は税率3%」の特例で225,000円と出た土地の不動産取得税が、「この住宅用土地の特例」でどれくらい減るのか、見てみます。 少々大きな土地と家の仮定ですが、例えば土地200㎡、建物100㎡の不動産を購入したとしてBを計算してみます。 B = (750万円 ÷ 200㎡) × (100㎡ × 2) × 3% = 37,500円/㎡ × 200㎡ × 3% = 750万円 × 3% = 22.5万円 Aの45,000円と比べてBの22.5万円の方が大きいので、Bの22.5万円を「宅地特例と土地特例3%」適用後の税額22.5万円から引き算し、結果0円となってこの土地の不動産取得税は非課税となります。式の構造上、200㎡より小さい土地では平米あたり課税標準額が大きく出るので結果、税額はマイナスになりますが、もちろん還付がされるわけではなく(そもそも払ってないですから・・・)、その場合も非課税となります。 100㎡の家、というのは一戸建てを持つのに標準的な広さだと思いますので、100㎡台の家を建てるための200㎡までの土地の取得に関する取得税はかからない、と覚えておいても間違いではないでしょう。 固定資産税の場合と同じく、この特例を受けるための住宅の床面積には制限があります。50㎡以上(賃貸住宅は40㎡以上)240㎡以下の床面積の範囲の住宅(かつ後述する”新耐震基準”に適合する住宅)でなければいけません。前回の固定資産税の記事を読まれた方はお気づきかもしれませんが、固定資産税の場合の新築特例の適用上限は280㎡でした。これより取得税の適用上限のほうが40㎡低いですね。固定資産税を課税する市町村の方が、大きい家に対する課税軽減に少しだけ寛容、ということなのでしょうか。地方税政策の違いを感じ、興味深いところです。 次に 建物の場合 を見ていきます。 建物の不動産取得税の計算

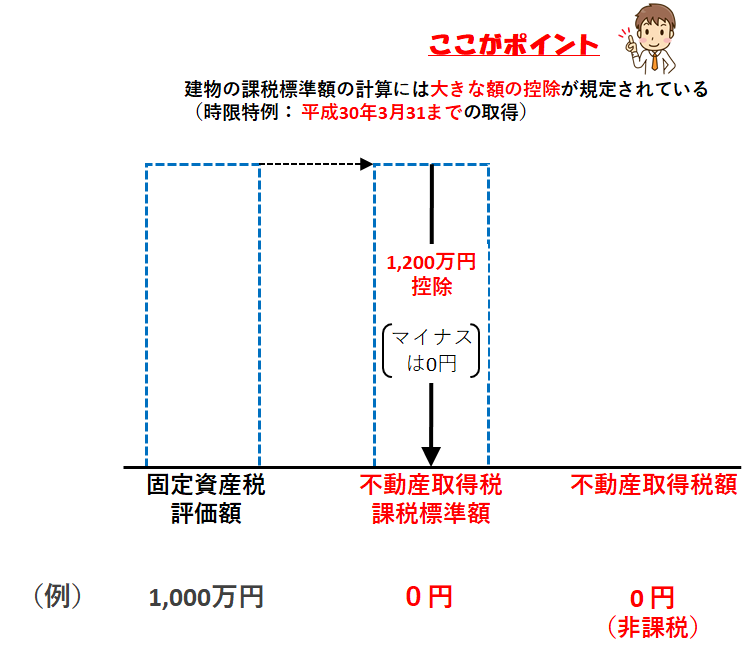

詳しくはこれから書いていきますが、結論から申し上げると、

建物が普通の大きさの「住宅」であれば、建物取得に関する不動産取得税はほぼ非課税 と言ってしまって良いと思います。 逆に「住宅でない」建物とは、例えば常時は住んでいない「別荘」であったり、事務所・店舗などの「商用」の建物などです。別荘についてはセカンドハウス税制という、「自宅ではないが月に一回は使っている家」の建物取得の場合を救済する税制もあります。詳しくは固定資産税に関する前回の記事をお読み下さい。セカンドハウスと見なされれば、別荘も住宅並み課税(建物取得は非課税)となる場合もあります。セカンドハウス税制があるかどうかは都道府県により異なりますので、詳しくは各都道府県庁の税務課にお問い合わせ下さい。 ではどうしてほぼ非課税になるのか詳しく見ていきます。 先に解説した土地の場合の「住宅用土地の特例」(家の面積の2倍までの土地の取得税は免税)で、税額から控除できる控除額を計算しました。建物の場合はその建物が「住宅」の場合に、同じく税額から控除できる額があるのですが、これがとても大きい金額で規定されているのです。 具体的には以下のような控除額の規定です。

都道府県によってはもう少し古い住宅まで、いくらか控除してくれる場合もあります。都道府県庁の税務課にお問い合わせ下さい。

また中古に関しては新耐震基準(昭和56年6月施行)に適合した中古建物である必要があります。適合していない建物でこの控除を受けるには、新耐震基準に適合するための建物の改修を行う必要があります。 さて、上記の表の控除額は「建物の固定資産税評価額から引いて良い額」です。 つまり考え方としては以下のようになります。

上図の例にある”固定資産税評価額が1000万円の建物”というのは、おおよそ標準的な大きさと仕様の木造新築家屋の評価額の例と考えていただいて良いです。前回の記事で解説しましたが、この固定資産税評価額というのは皆様が業者に支払う建築代金や建物取得代金ではなく、建物の原価を市町村の税務職員が、”業者の利益や販売経費を考慮せずに”見積もったものです。新築の場合、だいたい皆様が通常支払う建物代金の40%から60%で見積もられると言われています。評価額が1000万円の建物とは建築費や代金がおおよそ2000万円台の建物(土地代はもちろん抜きにして)と考えていただいて良いです。中古の場合ははここから経年で減価していくので、さらに低くなります。

これが新築で1200万円、中古でも築35年(昭和56年7月築)まで420万円も税額控除して良いというのが、ほぼ住宅用建物の取得税はかからない、と考えて差し支えないという理由です。評価額が1200万円を超える建物(戸建の大邸宅、またあるいは大きさは普通でも建設単価が高価な家(RC造の家など)、高価な住宅設備を入れた家などは十分に有りえます)は評価額全額をこの控除額で控除しきれず、控除しきれなかった残りの部分について3%(平成30年3月31日までの取得)、あるいは4%(それ以降の取得)の不動産取得税が課税されます。 まとめ

土地と建物の不動産取得税のことを書いてまいりましたが、まとめると少なくとも平成30年3月までは

普通の家を買ったり、建てたりする分には、不動産取得税はほぼかからない と言ってしまって良いと思います。200㎡を超えるような家や、高価な設備を入れた家、また逆に新耐震基準に適合しないような家を買う場合などには、少し考慮する必要がありそうです。 前回も同じことを書きましたが、当社ではこれから戸建やマンションを買う、または土地を買って家を建てる、などをお考えのお客様のために、固定資産税や都市計画税、不動産取得税を簡単に試算できる計算機を開発し、公開しています。皆様のマイホーム取得プラン、別荘購入プランのご検討にご活用下さい。 固定資産税・都市計画税・不動産取得税の計算機(クリックで開きます) また別荘をお求めの方は、購入される建物が「セカンドハウス」と見なしてもらえるかどうかが節税の鍵となります。上の計算機ツールで節税効果をご確認の上、購入プランや購入後の使用プランをご検討されることをお勧めします。

今回は長編なので目次を載せておきます(クリックで各章に移動します)。

一戸建てやマンションを買った時、しばらくした後で請求が来てびっくりするのが税金です。

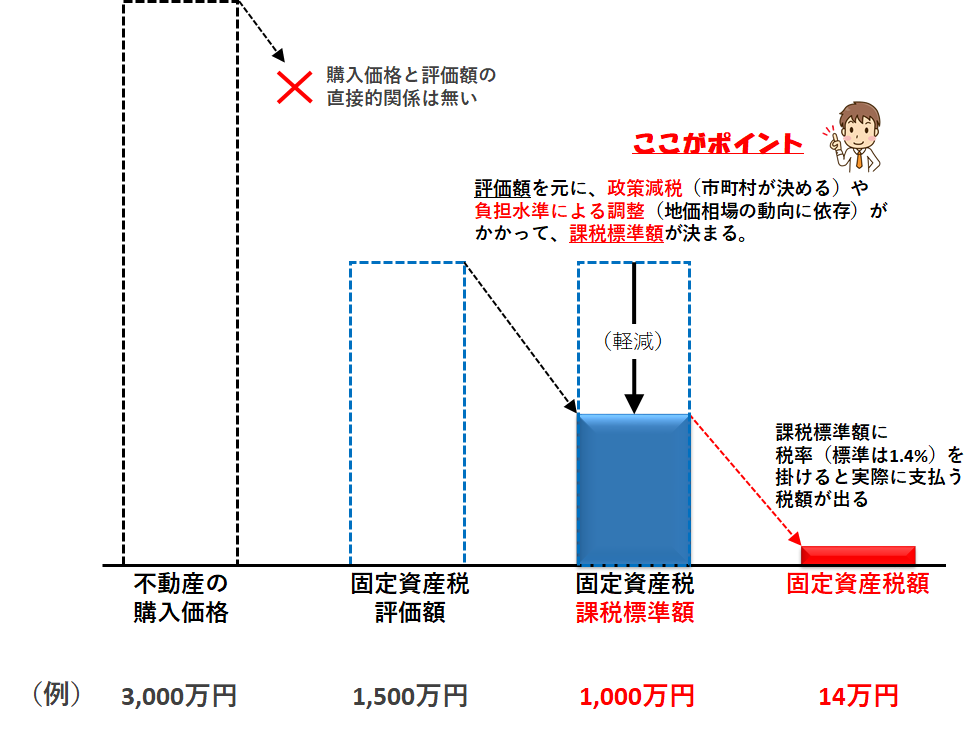

あとで来る税金、それらは 固定資産税 と 不動産取得税 です。 新築の時も中古住宅購入の時も、また土地だけ購入の場合も、実は契約時には固定資産税の精算金を売主に対して払っています(通常は前の所有者(売主)がその年度分1年分を先払いしたものを日割りで精算します)。ただ日割りなので少額になっていることが多く、あとで翌年4月に1年分の税額を見て愕然とすることも多いでしょう。 当社は不動産売買がメインの会社ですが、買主様と契約前のご相談をする時、これらの税金のことを聞かれなかったことはありません。そう、必ず聞かれるのです。それほど買主様の関心が高いにも関わらず、請求を見てあらためてびっくり、というのがこれら二つの税金なのです。 固定資産税も不動産取得税も地方税です。固定資産税は市町村(東京23区の場合は東京都)、不動産取得税は都道府県が課税します。 固定資産税は毎年1月1日の所有者に対して、その年の4月に課税、請求が自動的にされます(賦課課税と言います)。1月から3月の間に市役所、町役場などで課税額の計算が行われます。 不動産取得税も原則的に賦課課税ですが、所有者が取得を申告してから都道府県が課税する、という少し変わったプロセスを経て課税されます。ただし申告しない人が大多数のため、法務局と連携して所有権移転登記が行われた際には、都道府県の税務課に連絡が行く仕組みになっており、そこから都道府県が不動産取得税を計算して、取得した所有者に課税、請求をする、というプロセスが実務的には行われています。 インターネットで「固定資産税」や「不動産取得税」というワードで検索すると総務省や市町村、都道府県の各種説明ページの他に、当社のような不動産会社による説明ページ、ファイナンシャル・プランナーや税理士による解説ページなど実に様々なWebサイトが出てきます。税率や軽減税率を解説するものがほとんどですが、正直、数字や計算式を羅列されても、よく分からない、というのが大半の方の感想ではないでしょうか。私も宅建士試験(試験には税金の問題も出ます)を受けるまで、自宅の固定資産税をよく理解せずに払っていました。 このブログのコンセプトは”今さら聞けない”不動産売買の基礎知識ですので、私も自分の復習も兼ねて、本ブログ記事にまとめてみようと思います。 今回はまず 固定資産税 です。 固定資産税課税の原則的な仕組みを図示すると以下のようになります。

よく勘違いされがちなのですが、固定資産税はその不動産の取得価格(購入価格)を元に計算されるものではありません。不動産の購入価格はその時の相場や需給、売主と買主の関係、仲介業者の腕(?笑)などによって様々に変わります。これを元に税金を計算されたのでは、税金の公平性に反します。

代わりに固定資産税の計算では、固定資産税”評価額” と呼ばれる金額がベースとして使われます。 これは市町村の税務課の人が毎年、その土地や建物の売買相場や土地の利用状況(例えば、農地と宅地では評価が変わります)を見て決める、その不動産固有の金額です。不動産一個毎(土地では1筆(1区画)毎、建物は1個毎、マンションは1室毎)に決められます。隣り合う全く同じ面積の土地でも固定資産税評価額は微妙に違います。 上図の例では購入価格(3,000万円)に対して評価額の方が50%低い(1,500万円)場合の例を例示していますが、これはあくまで例であって購入価格と評価額の間に直接的な関係はありません。市町村の人が評価額を決める際に、おおよそ地価公示(実勢の相場価格に近い)の70%を目安に決めるとされていることから、だいたい「1 : 0.7」で決めて良いのではないか、という業界の方もいらっしゃいますが、基本的にその物件ごと、固有の事情によって異なります。当社の営業する長野県軽井沢町では、固定資産税評価額より低い価格で取引が行われている土地もありますし、逆に固定資産税評価額の数倍の価格で取引が行われている中古別荘もあります。「評価額 = 実勢の70%」説というのは目安としては使えても、実務ではあまり役に立たないケースが多いです。 そしてその評価額に税率を掛ければ税額が出るかというとそれもまた違います(複雑ですね・・・)。 評価額が出ると、ここからさらに 固定資産税”課税標準額” という金額を再度計算します。 実は評価額をそのまま課税標準額として税額を算出する場合も多くあります。これを 本則 の税額といいます。本則に対比されるのが 特例 です。特例には政策的に時限的(期間限定的)に行われたり、その土地や建物の性格に合わせて政令や条例によってコントロールできるようにしたり、とにかく様々なものがあります。その特例によって税金のコントロールを行ったあとの金額のことを課税標準額と呼んでいるのです。 土地や建物などの固定資産税では、不動産市場の活性化や農業振興のために、主に宅地や農地向けに様々な 政策減税 が行われています。また地価上昇の局面において、評価額が急に上昇しても税負担の方は急には上がらないように、負担水準による課税標準の調整 が行われています。この2つの要因による調整を評価額に掛け合わせて、土地や建物の課税標準額は算出されます。そしてこの課税標準額に税率を掛けて、税額が算出されます。 さて、では実際にどうやって課税標準が計算されるのか見てみましょう。 まずは 土地の場合 です。 土地の固定資産税・都市計画税の計算

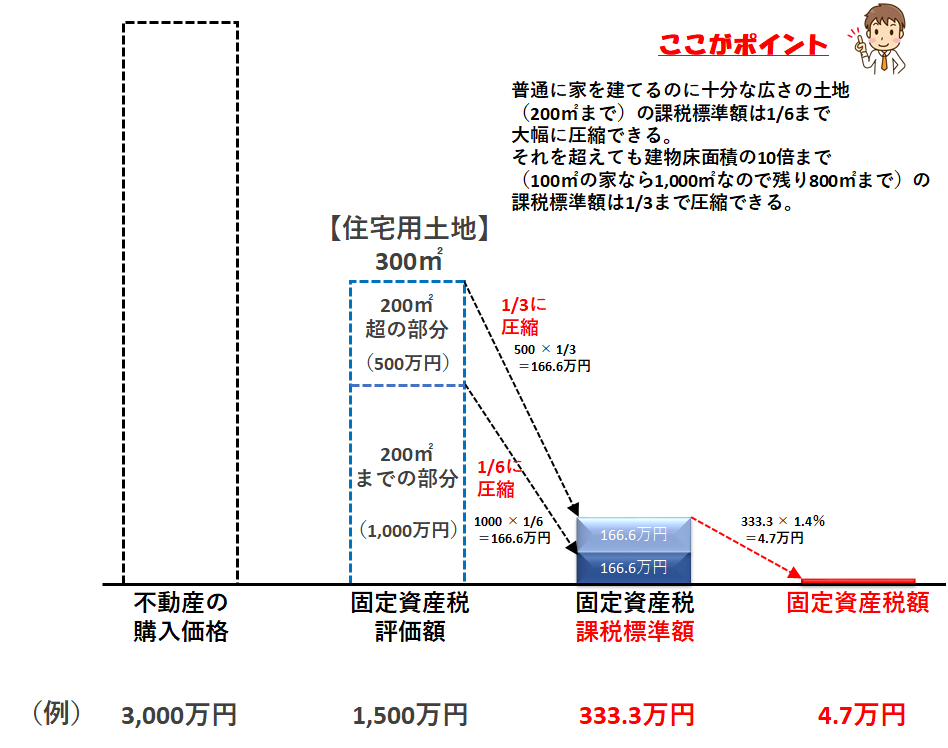

一般の方が購入する住宅(居住している建物、またはセカンドハウス(後述します))用の敷地には 「住宅用地の特例」 と呼ばれる政策減税があります。まずは次の図をご覧ください。

都市部にお住まいの方には「300㎡の土地」という例は少し大きすぎるかもしれませんが、200㎡という数字がこの特例を説明する一つの鍵になりますので、説明の便宜上、ご容赦下さい。

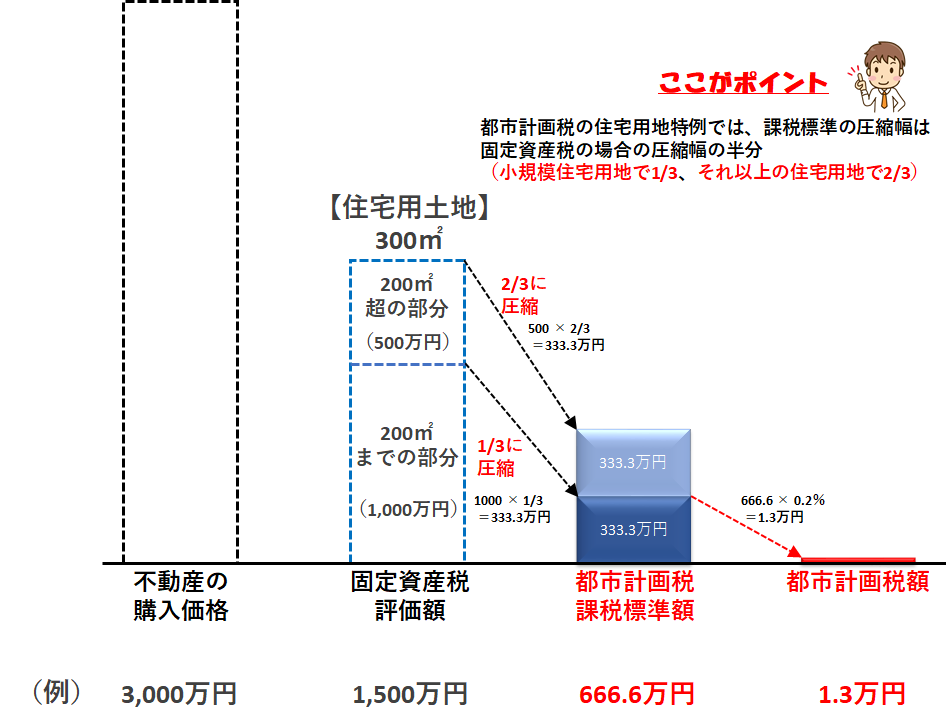

この住宅用地の特例では、小規模住宅用地(200㎡までの部分)までの部分の課税標準額を評価額の1/6、それ以上の部分の住宅用地(建物床面積の10倍が限度)の課税標準額を評価額の1/3とする特例です。上図の例では面積300㎡で固定資産税評価額が1,500万円の土地を購入し、100㎡の建物を建てた場合、土地の固定資産税は4.7万円/年まで圧縮されることになります。 市町村が課税する税金にはもう一つ、都市計画税(最大税率0.3%)があります。通常、固定資産税の課税と同じ時期(毎年4月)に固定資産税と一緒に課税通知書が届きます。都市計画税の課税標準額も固定資産税評価額を元に計算されますが、同じく小規模住宅用地の特例があり、小規模住宅用地では都市計画税の課税標準額は評価額の1/3、それ以上の部分の住宅用地では評価額の2/3まで圧縮されます。 こちらも図にしてみます。

この場合の都市計画税は1.3万円/年と計算されます。(軽井沢町の都市計画税率0.2%で計算していますが、該当不動産のある市区町村の税率を使って下さい。こちら(国土交通省 都市計画のページ。Excelファイルが開きますのでスマホの方はご注意下さい。)に一覧があります。)

先ほどの固定資産税4.7万円/年と合わせ、6万円/年が住宅用土地に関しての固定資産税・都市計画税の合計課税額となります。 地価の値動きが急な土地においては、この6万円/年にさらに負担水準による調整が掛かって減額されることがあります。この総務省の説明資料(スマホの方は別アプリでPDFを読み込みますので、16ページをご覧ください)が比較的分かりやすく説明していますので、詳しくお知りになりたい方は一度ご覧ください。この調整によって特例後の課税標準額の20%~100%(特例の課税標準額のまま)まで実際の課税標準額が変わることが分かります。地価の上昇が激しい地域では負担水準による調整の%も低く出る傾向(税額の急激な上昇を抑えるため)があります。実際の税額計算は前年度の課税標準額から今年の(計算上の)課税標準額がどれくらい変化したか、によって決まりますが、ここでは詳しい説明は省略します。 次に 建物の場合 を見ていきます。 建物の固定資産税・都市計画税の計算

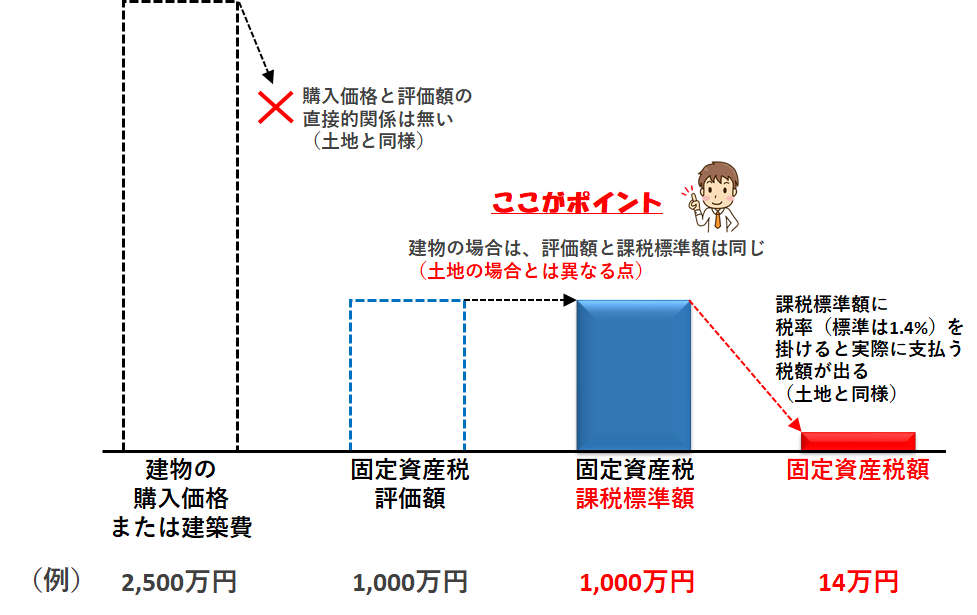

建物の固定資産税の計算では土地の場合と異なり、課税標準額を別に計算するという考え方を取りません。つまり、

固定資産税評価額 = 固定資産税課税標準額 となります。

上図は建物の購入価格(2,500万円)に対し、評価額がその40%の1,000万円の建物の場合の例です。

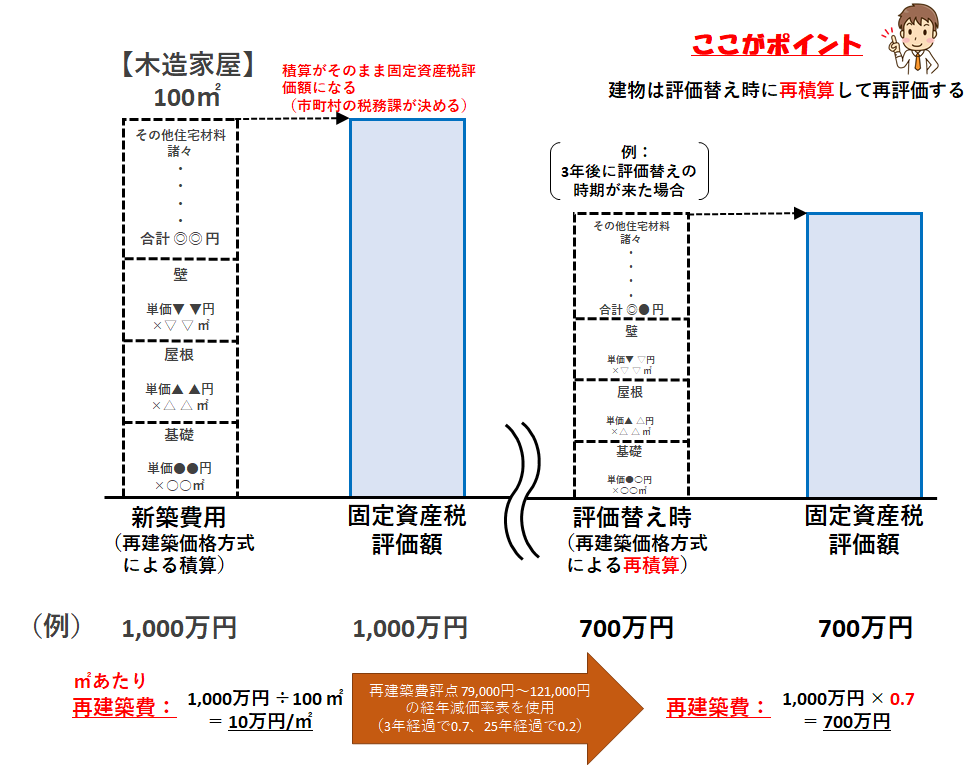

上図で40%という数字はあくまで例として使っていますが、現実的に木造住宅の場合、そのぐらいの割合で評価額が決定される場合も多くあります。実際に建物所有者となる方が払う建物価格や建築代金にはいわゆる業者の利益(建築会社の利益、不動産会社の利益など)とその販売経費などが乗っているので、実際の建築費(原価)よりかなり高く出るのが通常です。また戸建か集合住宅かによってもこれら利益や経費の割合も異なります。業界的には木造の場合でおおよそ建築代金の40~60%ぐらいの範囲と言われています。RC(鉄筋コンクリート)造の場合はもう少し高く、70%ぐらいになることもあります。 この評価額の決定ですが、新築時に市町村の職員がやって来て、住宅仕様と床面積から原価積み上げで算定、積算して決定します。非常に細かい積算なので、建築の専門家でないと分かりにくいのですが、(建築の専門家ではない)不動産屋の視点で簡単な図にしてみます。

建物の部位ごとに「屋根はどんなグレードのものが何平米分、使われているか」など細かく一つ一つ、規定の評点表に基づいて積算していきます。細かくお知りになたい方はこちら((一社)資産評価システム研究センターによる解説資料)などがよくまとめていて参考になると思います。

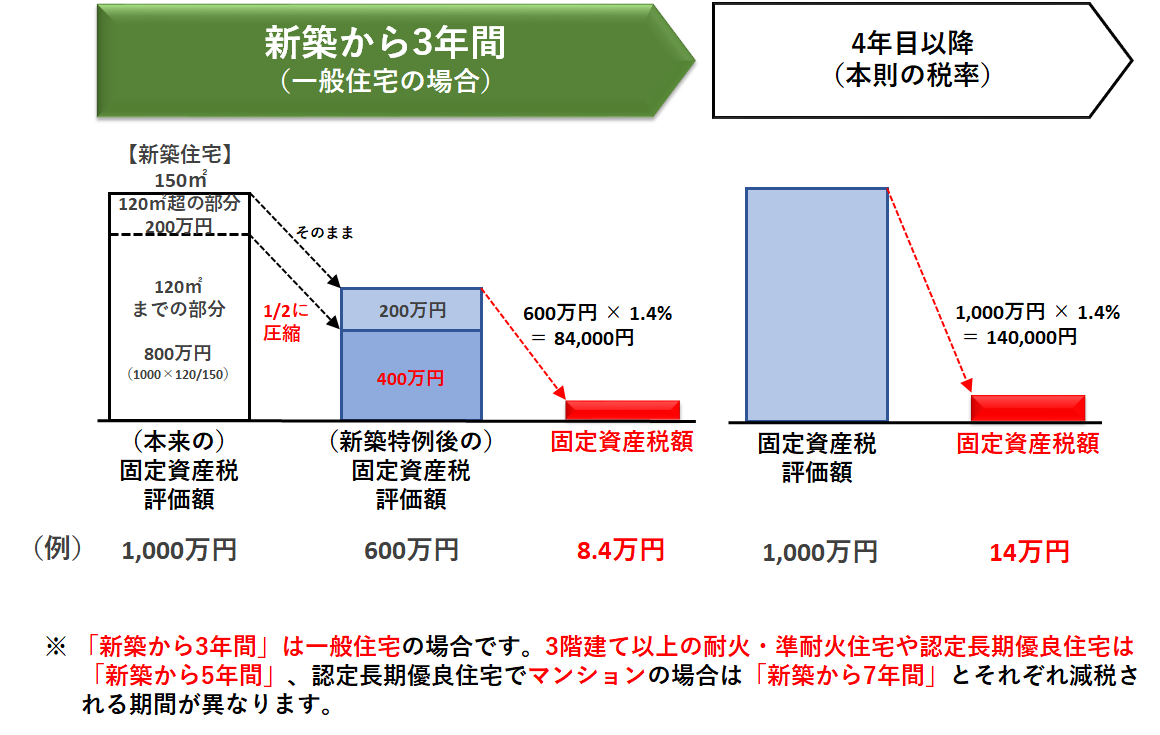

新築時の積算結果(すなわち固定資産税評価額)は市町村から決定後に”通知”されて、その後はなかなか翻りません。ただ明らかな疑義、間違いなどがあれば、指摘すれば再計算してもらえることもあるようです。 建物の固定資産税評価額のポイントは、3年毎の評価替えの際にこの積算を再度行うということです。 そして積算のための評点表は評価替えの度に改訂されます。このブログを書いている平成29年6月現在に使われている評点表は平成27年度版ですが、次回の評価替え(平成30年)以降は平成30年版が使われます。その時に物価が上がっていれば平成30年度版の評点表の各単価も上がり、下がっていれば下がることになります。 上図の計算例では経年劣化(新築から3年で100% ⇒ 70%)を掛け算して700万円にしていますが、仮に建設単価が上昇して評点表の単価が上がっていると、新築から3年経つのに、再積算後の結果(評価額)はそれほど下がらない、という結果になることもあります。 さて評価額の決め方についての考え方が分かったところで、次にではその評価額を軽減するためのどのような特例(政策減税)があるのかを見ていきます。 建物の固定資産税に関しては「新築住宅軽減制度」という政策減税があります。文字通り「住宅を新築すると、固定資産税を(ある期間だけ)減税するよ」という制度です。 こちらも図にしてみます。

新築の一般住宅の場合の例(減税期間3年)です。建物の種類が変わると、5年、7年という減税期間になる場合もあります。

また建てる住宅の床面積にも制限があります。50㎡以上(賃貸住宅は40㎡以上)280㎡以下の床面積の範囲の住宅でなければいけません。例えば極端な例ですが、床面積49.9㎡や280.1㎡の新築住宅は適用を受けられませんのでご注意下さい。 なお都市計画税の方は新築住宅軽減制度の適用はありません。この例に倣うと評価額1,000万円に都市計画税率(軽井沢町の場合0.2%)を掛けて20,000円(0.2%で計算)が都市計画税額となり、固定資産税額と合計して新築後3年間は10.4万円(2万円 + 8.4万円)、4年目以降は16万円(2万円 + 14万円)という合計税額となります。 (余談) 余談になりますが、実は上の図では特例後の評価額のことを課税標準額とは書いていません。 土地の場合は評価額に特例を掛けたものを課税標準額としているのですが、建物の場合は評価額と課税標準額は同じという前提から、「120㎡までの評価額を1/2に減じたものに税率(1.4%)を掛けて税額を出す」のではなくて、「120㎡までの税額を1/2にする」と市町村や総務省の説明を読むと書いてあります。計算する方からすると、元の評価額を1/2にしないと税率を掛け算できないでしょ、と思うのですが、実際、新築建物の実物の固定資産税の納税通知書を見ると、建物の評価額と課税標準額は同じ額が書いてあって、税額算出のところでまずは本則の税額を出し、そこから新築減税分を引き算して税額を出しています。土地も建物も同じ固定資産なのに不思議ですね。算出結果は同じなのですが、この記事を書いている途中で気になってしまいました。 さて、固定資産税・都市計画税の計算について、解説してまいりましたが、当社ではこれから戸建やマンションを買う、または土地を買って家を建てる、などをお考えのお客様のために、これら税金を簡単に試算できる計算機を開発し、公開しています。よろしければ皆様のマイホーム取得プラン、別荘購入プランのご検討にご活用下さい。 固定資産税・都市計画税・不動産取得税の計算機(クリックで開きます) なお一戸建ての方は土地面積、建物床面積を使ってこれら税金を計算できますが、マンションの方の床面積は課税床面積といって、所有住戸の専有床面積にマンションの共有部分の面積按分分を加算したものに対して課税されます。マンションの購入資料にマンション全体の床面積と共有部分の床面積は載っているはずなので、ご自身の購入分の専有床面積を全体の床面積で割り算し、これに共有部分の床面積を掛けて加算分を計算し、課税床面積を出してから計算してみて下さい(すみません。計算機ツールの方も追ってこの計算に対応したいと思います)。 別荘は住宅ではない???

さて、軽井沢で不動産業をしていると、お付き合いさせていただく売主様も買主様も、別荘 の売買で当社を訪れる方がほとんどです。

別荘も ”人が住む” 建物なので”住宅”であり、よって上述の土地の「住宅用地の特例」や建物の「新築特例」が受けられるのではないか、と期待する方も多いのですが、実際はそう簡単ではありません。 原則、「別荘は住宅ではない」というのが税務当局の見解であり、よって「特例はない」のです。原則、別荘の場合は本則の税額が課税されることになります。上述の計算機を使ってシミュレーションしていただきたいのですが、本則の税額は特例適用後の税額に比べてとても高いです。 ただしこれでは当社のような別荘不動産専門の業者がやっていけない(笑)と感じられたのか(もちろん、そういう理由ではありませんが・・・)、「住宅」という定義の範囲を拡大するためにセカンドハウス税制というものが存在します。軽井沢町のものはこちらから(軽井沢町の解説ページが別ウィンドウで開きます)ご覧ください。 全国の都道府県、他市町村にも似たような制度があります。お住いの(あるいはセカンドハウスを買いたいと考えられている場所の)市町村に聞いてみられることをお勧めします。 セカンドハウス税制とは平たく言うと、 自宅(定住用の住宅)でない家であっても、月に1日以上その家を使用すれば、その家は固定資産税軽減税制上の「住宅」として見て良い。 という制度です。 軽井沢町の場合はこの「月に1日以上、その家を使用していること」の証明のために、毎月の電気代や水道代の請求書をまとめて年明けの1/31までに提出します。すると、4月からの固定資産税・都市計画税は「住宅」ベースの税額になります。12月から別荘(もとい”セカンドハウス”ですね(笑))を使用し始めた場合は12月の一ヶ月分の請求書だけで良いですが、1月から使用を始めた場合は12ヶ月分の提出が必要です。 水道代はともかく、「電気代」は例えば冷蔵庫をつけっぱなしにしたり、除湿機や換気扇を回しっぱなしにしていれば、留守にしていてもある程度の電気メータは回ります。このようにして毎月の電気代の請求書をまとめ、毎年の固定資産税の節税を図っている別荘オーナー様は多くいらっしゃいます。一つの知恵として別荘の購入を考えておられている方は知っておいて損はないでしょう。 今回の記事は少し長くなりました。次回はもう一つの大きな税金、不動産取得税 について書きたいと思います。

一応、不動産屋のブログを読みに来ていただいている方に「坪単価」って知ってますか? は失礼かなとは思います。ところが実は私自身、不動産屋を自分で始めるまであまり「坪」という単位で不動産の面積の話をしたことがありませんでした。

するのは会社の総務の人とオフィス賃料相場の話をする時ぐらい。 「今の事務所は家賃坪○○万円なんだけど、今度引っ越すところは○○万円らしいよ。まぁ会社も大変なのでコストダウンだね。」 などという感じの会話です。 東京で住んでいた時は賃貸の時も買ってからもマンション住まい。不動産広告の表記も「何㎡の●LDKでおいくら」という書き方で、坪で表記しているマンションは見たことがありませんでした。おそらくマンションの部屋は坪に換算すると数字が小さくなってしまって物件ごとの違いを出しにくく、ゆえにあまり広告で使わないのでしょう。 おさらいをすると坪と㎡の関係は以下の通りです。 1坪 = 3.305785 ㎡ あるいは 1㎡ = 0.3025坪 です。 いやぁ、覚えにくいですね(笑) 元は尺貫法という日本独自の単位で、後に台湾、韓国などの一部の国でも使われるようになりました。歴史をお知りになりたい方はこちらをご覧ください。 この「坪」という単位、不動産と建設の現場では当たり前のようによく使われます。 本当はあまりよろしくないのですが、建物の床面積も土地の面積も「坪」でしか表示していない業者さんもいます。坪でしか会話をしない業者さんもいます。 正直、不動産屋になって初めて、同業者さんが「3.30578」とか「0.3025」と電卓で叩くのを見て、こういうことを覚えなければ不動産はやっていけないのだと思い知りました。以来、坪で言われても㎡で言われても、割りとすぐに換算ができるようになりました。 皆さんも不動産屋さんとお話する際は、不動産の大きさを「坪」で言われる場面は多いと思います。 そんな時のために坪⇔㎡の換算計算機を作りましたので、ぜひご活用下さい。

左側のInputs欄で換算方法を選んで頂き、その下に数値を入力していただくと、右側のOutputs欄に換算結果(小数点以下第2位までで丸め)が出ます。

私は軽井沢の不動産を扱うことがメインなので「100坪 ≒ 330㎡」の単位で物件を考えていくことが多いです。おそらく東京の不動産だと逆に「100㎡ ≒ 30坪」の単位で考えていく方が多いと思います。 また不動産屋さんと深い商談に入っていくと、しばしば「坪○○万円」という単位で業者から価格を言われる場面が多いと思います。しかし自分が知っているその不動産の面積表記の単位は㎡。不動産の総予算を把握するための換算は結構面倒なものです。 このような時に役に立つ(かもしれない)換算計算機を作ってみました。

例えばある地域で「200㎡程度の土地」を探していて地元の不動産屋さんに問合せをし、「その辺だとだいたい坪50万円ですね~」という回答を不動産屋さんから得た時に、この計算機を使うとその土地の購入予算はおおよそ3,025万円だということが分かります。

また延床面積100㎡の新築注文住宅を建てようと思っている方が、ハウスメーカから「だいたい建築費は坪80万円ですね」と言われた時に、この計算機を使うと建築費はおおよそ2,420万円だということが分かります。 上の計算機にいろいろな数字を入れて確認してみて下さい。 不動産の売買時以外にはあまり馴染みのない面積の単位「坪」。 「坪」を制する者は不動産売買も制する(?)、と個人的には感じます。 これから不動産売買をしようとする方は、ぜひこの坪での面積の数え方を習得してみて下さい。不動産屋さんとの会話が少し楽になってくると思います。

バナークリックで「不動産売買の基礎知識」 TOPに戻ります。

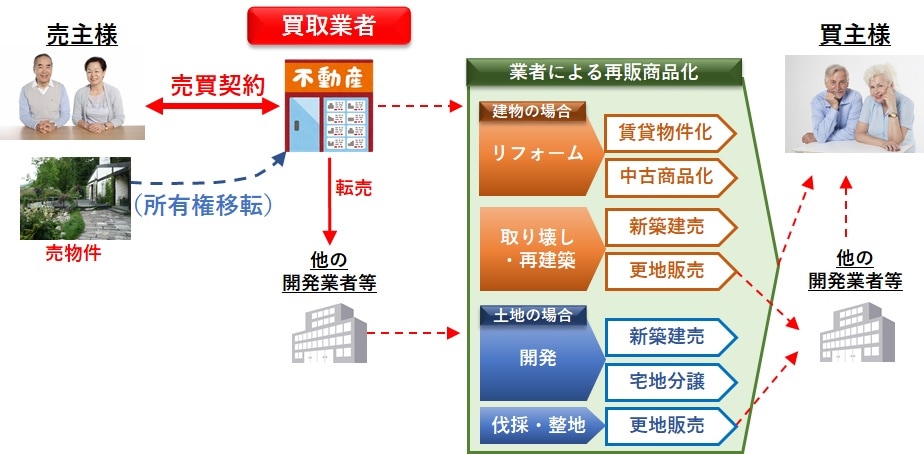

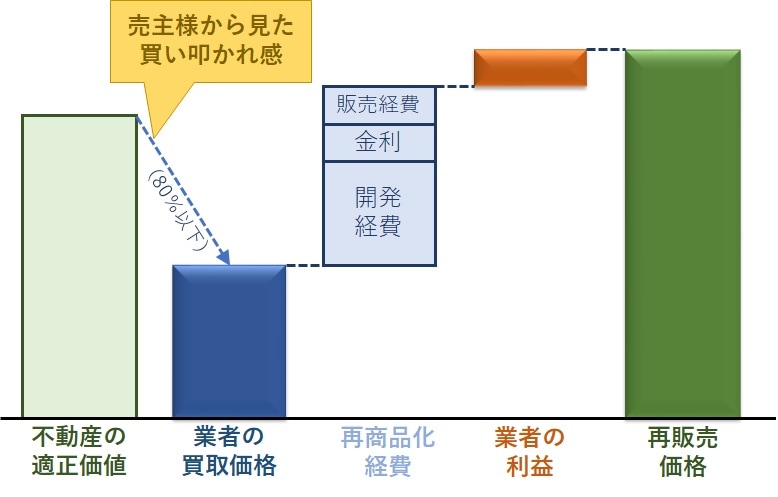

所有する不動産を売りたいと思った時、悩むのが売却の方法です。 売主様から見た不動産の売却処分方法には、大まかには2つの方法があります。 基本的には業者に売却仲介を依頼するか業者に買い取ってもらうかのどちらかです。  図: 仲介(媒介)業者を通した売却  図: 買取業者を通した売却 この他に「所有者ご自身で買ってくれる人を見つける」(”自己発見取引”といいます。)というのも理論的にはありますが、ここでは割愛します。 不動産市況が好調な昨今(この記事を書いている2017年6月現在)、不動産の買取市場も堅調です。業者である当社には毎日のように「収益不動産(いわゆる賃貸できるアパートやマンション、事務所など)を即金で買い取ります!」というFAXやメールがひっきりなしに届きます。アパートやマンションを所有されている方の中にはこうした買取業者の営業を受けた経験をお持ちの方もいらっしゃると思います。 買取する業者もだいたいの場合「不動産業者」です(たまに宅建業免許を持っていない買取業者もいるようですが、その様は業者には基本的に違法ですので気をつけましょう)。 買い取った業者は買い取った土地や建物(マンション含む)を元に、リフォームしたり、分筆、分譲したり、あるいは大規模な会社は自分でマンションやアパートを建てて付加価値を付けて、新たなお客さんに売ります。他の業者にそのまま転売するケースもあります。いずれにせよその間には買い取った不動産を再商品化して売るための様々な経費がかかります。  不動産業をやっていると、この買取業者に不動産を売却した方からのいろいろなお話を伺うこともあります。結構多く耳にするのが「あの業者の言いなりになって、持っていた不動産を買取で売ったが、その後、その業者はその倍近くの価格で売りに出していた。暴利だ。まったくけしからん。」という趣旨のお話です。不動産売買がトピックのネットの掲示板ではこんな話で溢れていますので、ご覧になったことがある方もいらっしゃると思います。 ただ業者の立場で見ると、ある程度の低い買取価格提示をするのは仕方ないのかなと思います。 仕入れた(買い取った)不動産を再商品化して再販売するにはリフォームや開発などの直接経費の他に、それを売るための広告費などの販売経費もかかります。まったく融資を受けずに買い取れる業者は稀でしょうから、金利もかかりますし、再商品化した不動産が万が一、長い期間売れなければ、販売経費や金利は業者に重くのしかかります。 一方、仕入れた不動産がすぐに再販売できるものであれば、高く買い取ることも可能です。 そう、つまりはその「すぐに売れそう」具合、売買回転がどれくらい見込めるかによって買取相場は違ってくるのです。 当社の開業以来、1年少しの短い観測からですが、だいたい以下のような相場観だと思います(パーセントの数字は仲介で売却した場合の売却可能価格に対する買取価格相場の割合)。

その他の地域は分かりません。すみません。 東京圏のマンションなど、売買回転の良い市場は、業者にとってすぐに売れる(儲かる)可能性が高く、故に多数の業者が買取競争をしており、故に買取相場も上がっていきます。マンションの買取相場が高いのは貸せる(賃貸して収益が見込める)可能性が大きいからでもあります。この市場は非常にホットです。 一方で地方に行くに連れ、売買の回転も長くなっていきますので、業者の再販売までの見込みコストや金利も上がり、よって買取相場は下がっていきます。当社の営業する軽井沢周辺での買取相場はおおよそ60%以下であり、もっと安い価格提示をしなければいけない物件もあります。軽井沢の不動産市場はどうしても不要不急の別荘地需要が多くを占め、賃貸投資などの余地も一部を除いて無いため、売買回転が長くなりがちなのです。 ご所有の不動産を売りたいと思ったら、性急にならずにまずは立ち止まり、以下のようなことを考えてみることをお勧めします。

場合によっては仲介で売った方が、必要な期限内により多くの現金を手に入れることができる可能性もあります。 当社は現在(2023年9月現在)は買取はしておりませんが、買取する業者とのお付き合いもあり、また買い取らない立場だからこその客観的な物件ご評価も可能です。ご売却を考えておられる方、こんな私のご意見を聞いてみたいと言う方は、ぜひお問い合わせ下さい。 ご所有不動産の売却を当社に任せたい!とお考えの方は、こちら から!  バナークリックで「不動産売買の基礎知識」 TOPに戻ります。

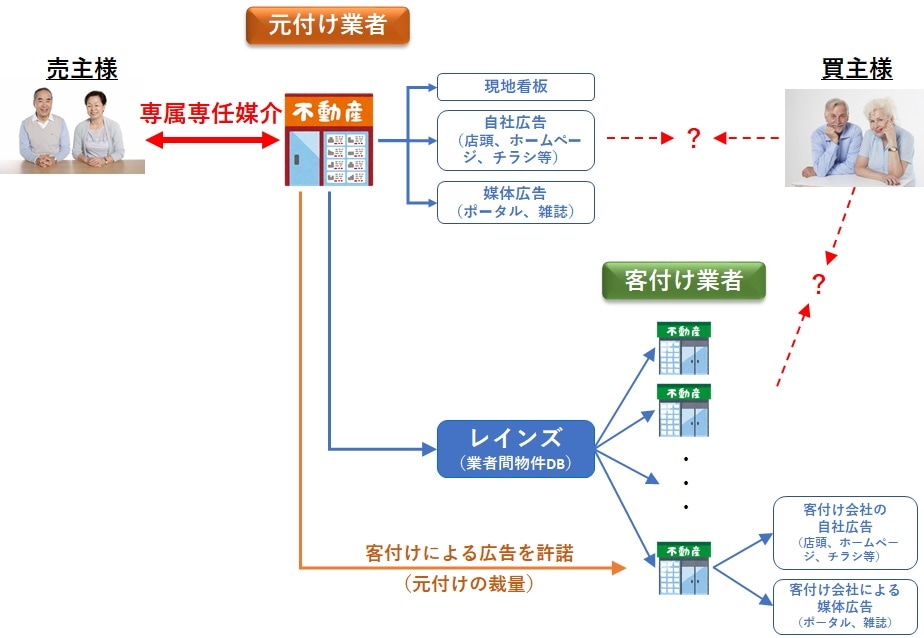

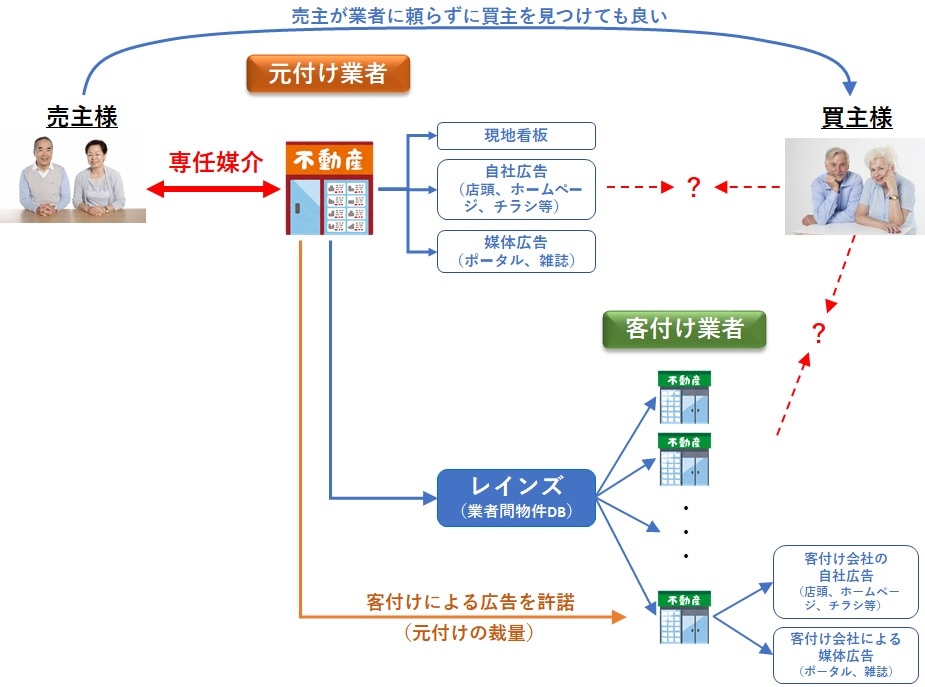

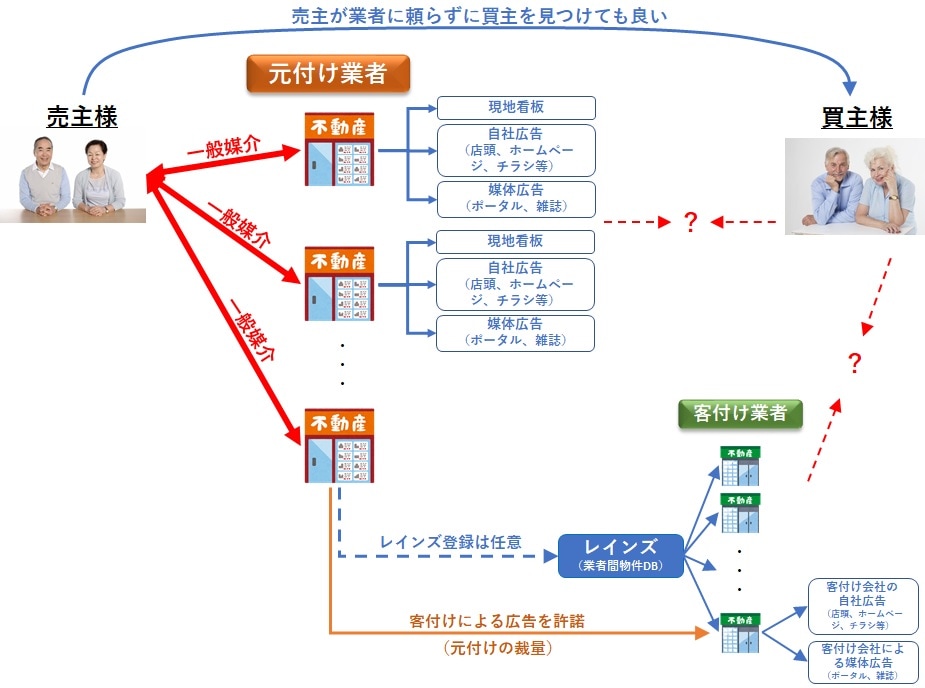

私は不動産業を始める前は東京でIT系企業のサラリーマンをしていました(当社代表経歴)。軽井沢出身の妻との結婚を機に軽井沢への移住を決意したわけですが、それに合わせて東京の所有マンションを売却しました。 その時、私は不動産売買には全くの素人でした。その所有していたマンションの分譲業者系列の不動産会社に頼み、今思うとその不動産会社の言いなりの形で契約して仲介会社(元付け)を2度ほど変えながら、1年以上かけて売却しました。 その時の経験や軽井沢で売買仲介を行った経験から、これから不動産を「売りたい」方が知っておくべきポイントについてこの売却編で書いていきたいと思います。まずは不動産屋さんへの売却依頼の方法の話、「専属、専任、と一般」です。 不動産を売った経験のある方は「専属」と「専任」は聞いた事があると思います。不動産屋さんへ所有物件の売却依頼を持ち込むと、「媒介契約」という契約をその不動産屋さんと交わすことになるのですが、「専属」や「専任」はその媒介契約の形態の話です。大方の不動産屋さんは売却依頼を持ち込むと「専属」か「専任」で契約してくれ、と依頼者に話します。正式にはそれぞれ「専属専任媒介契約」、「専任媒介契約」と言います。  図: 専属専任媒介契約による売却営業の流れ  図: 専任媒介契約による売却営業の流れ 上の図を見ていただいてお分かりの通り、専属と専任による売却媒介の場合、元付けは1社です。基本的にその元付け1社のみに売却を任せることになります。違いは専任では売主はその契約中、業者に頼らずに独自に買主を見つけて売っても良いことになっていますが、専属ではそれは禁止されています。 任された元付けはレインズという不動産業者間物件情報データベースにその物件を登録することが、法律(宅地建物取引業法)により義務付けられています。このレインズに登録することにより、元付けは全国の客付け業者に対し、「この物件に客付けして下さい」と実際上の依頼をすることになります。 専属や専任契約が売主様にとって良いのは、その依頼した不動産屋さんがどれくらい売却営業を頑張っているか、定期的にその業者から報告が受けられることです。専属では1週間に1回、専任では2週間に1回以上の報告が法律で義務付けられています。 反面、専属や専任ではその営業の形態がその業者の裁量に任されるというデメリットもあります。例えば元付けが客付けに対し、「客付けはして欲しいけど、客付け業者さんのホームページでの物件掲載や客付け業者名での不動産ポータル等への広告出稿は遠慮してね」という趣旨の断り書きを入れてレインズ登録をすることは非常に一般的です。売主様にとっては普段コミュニケーションを取る元付けは1社の方が何かと便利ですが、広告や集客は他の多くの客付け業者にも行って欲しい場面もあると思います。そのような場合でも専属や専任だと、元付けの客付けに対する「広告許諾戦略」に左右されてしまうことが少なくありません。こうした他社の広告を許さない広告許諾戦略を持つ元付けに売却を依頼すると、結果的にその元付けがしたい範囲、できる範囲の狭い範囲の広告・営業活動しかされない、と売主様の意に反した結果を招いてしまうこともあります。 これらに対し、実は不動産屋さんがあまり依頼者に話したがらない、媒介契約の形態があります。 それが「一般」あるいは「一般媒介契約」です。  図: 一般媒介契約による売却営業の流れ 不動産所有者の方ならば、知っておいて損はない媒介契約の形態です。 一般媒介では売却をしたい所有者(売主)は複数の不動産業者に依頼することができます。不動産業者同士が売却に向けて競争するので、物件の営業や広告は各社の多様な営業・広告形態で客付けや買主様に訴求され、早期の売却成約に繋がる可能性も高まります。ただし売主として複数の業者と契約し、その後のコミュニケーションも行うというのは若干面倒くさいかもしれません。 一般媒介では、元付けの売主様に対する定期報告義務がありません。業者にとっては「報告書を作る」という事務処理負荷は減りますが、売主様から見るとその業者が真面目に売却活動をしているのか見えにくいというデメリットがあります。 業者目線で言うと「専属か専任でないと営業のやる気が起きない」という業者もいれば、「専属か専任は報告義務があるので面倒」といって一般を好む業者もいます。後者は言葉通りですが、前者はいわゆる「両手」(売主様と買主様の両方から仲介手数料をいただくこと)の可能性が高い専任や専属が良いという理由から来ています。不動産物件の売買回転の良い都心の業者や大手は前者のような考えをし、自社の営業、マーケティングに自信はあるが事務処理負荷が負担になってしまう中小は後者のような考え方を取る傾向があると思います。 さて、皆様が不動産を売りたい場合、どの形の媒介契約を業者と交わすのが一番メリットが出るでしょうか? どれぐらい急いで売りたいか、売りたい不動産の売買はどれくらい活発か、売却を頼む業者がどのような営業マーケティングスタイルを取っているか、などに大きく依存します。 かつての私のように業者の言いなりにならず、よく考えて売却仲介の形を選んでみて下さい。 ご所有不動産の売却を当社に任せたい!とお考えの方は、こちら から!  バナークリックで「不動産売買の基礎知識」 TOPに戻ります。

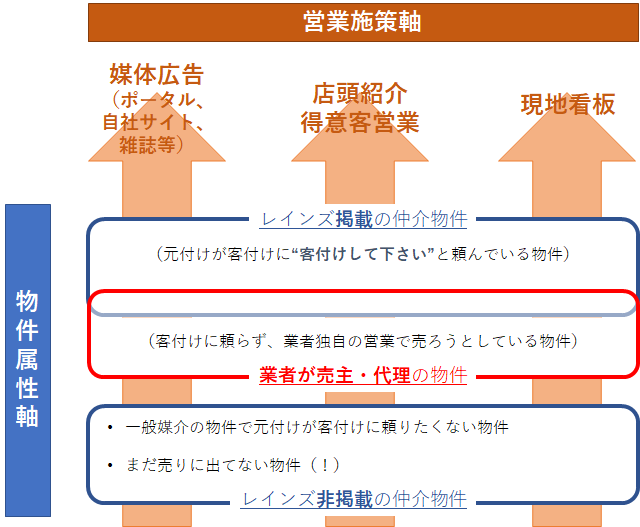

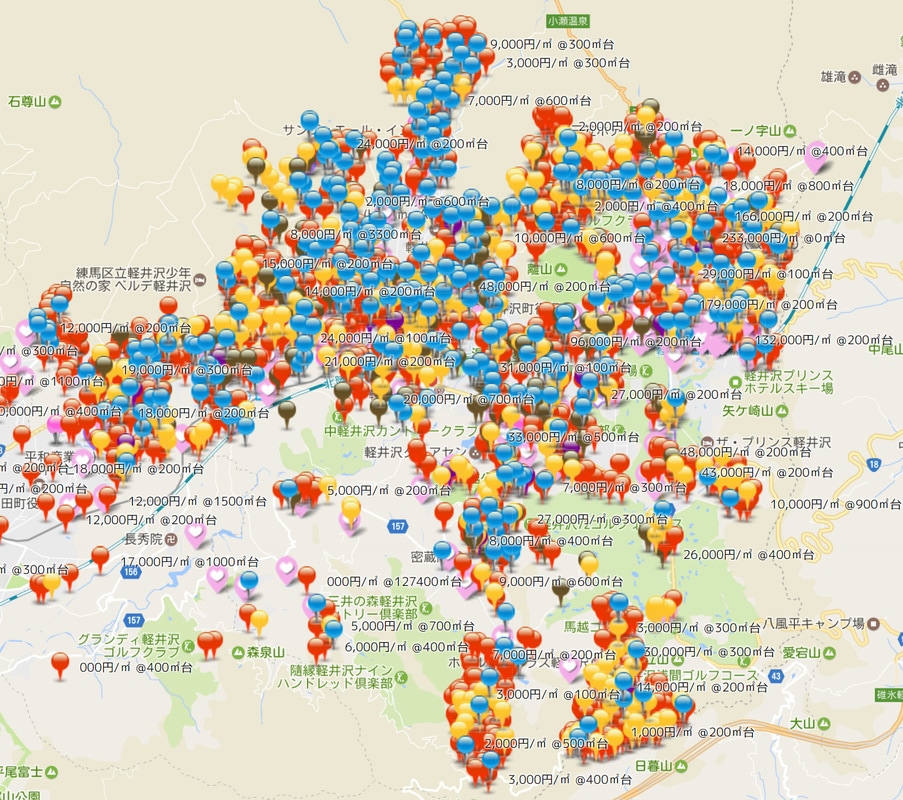

皆さんが家やマンション、あるいは土地を買いたいと思った時、まずは何をされますでしょうか? どんな不動産を買いたいかを決める、購入予算を決める、資金計画を決める、購入時期を決めるなどの計画がまずは必要です。 そして次にそのご自身の希望とご予算の中でどんな物件が実際に買えるのか、様々な手段で調べることになります。 まずはインターネットで調べてみる、というのが今の主流でしょうか。 あるいは近くの物件であれば不動産屋さんの折込チラシを見る。買いたい物件の地域が決まっているのであれば、その地域の不動産屋さんに問い合わせるという方もいらっしゃるでしょう。 自分のニーズにぴったり合う物件を見つけるというのはこのネット時代、簡単なようで難しいことです。 検索をすれば地域、予算をある程度絞ったとしても数十件は候補が出てくるでしょう。広告している業者も様々。情報が溢れているからこそ決めにくい、というのがネット時代の不動産選びです。 さて、この記事を書いている2017年6月12日現在、当社の主な営業地域である長野県軽井沢町でどれくらいの数の不動産売り物件がインターネットで探せるか、調べてみました。 ■ @nifty不動産 土地: 496件 戸建: 191件(新築29件+中古162件) マンション: 11件 (新築0件+中古11件) ■ Yahoo不動産 土地: 413件 戸建: 158件(新築26件+中古132件) マンション: 26件 (新築0件+中古26件) ■ レインズ(不動産業者間データベース。 一般の方は閲覧できません) 土地: 493件 戸建: 257件(新築6件+中古251件) マンション: 54件 (新築0件+中古54件) @niftyは提携サイトから自動転載される物件も多いので、物件数としては多めに出ます。よく見ると同じ物件が違う業者から多数広告されているのも見かけます。売れる物件と見ると、元付け(複数社の場合もあり)と客付け(こちらは当然複数社)が競って不動産ポータルに広告出稿するため、このような現象が起こります。Yahooは比較的に独自掲載物件が多いですが、それでも複数社の広告出稿でダブっている物件もあります。 レインズとは一般の方は見ることのできない不動産会社間の物件データベースです。国土交通省から指定を受けた全国4つの「指定流通機構」が運営しています。レインズ登録物件にもダブりはあります。元付けが複数社いる場合です(一般媒介と言います)。ただ@niftyやYahooなどの一般不動産広告ポータルと比較すると、物件数の実態をほぼ表していると言えるでしょう。 総じていうと軽井沢町にはネットに乗っている物件数で、土地が500件前後、戸建がその半分の250件前後、マンションが50件少し、売り出されています。季節による増減はありますが、当社がここ1年間を見ている限り、おおよそこの水準です。土地物件が多いというのは別荘地である軽井沢町の特徴で、東京などの都市部に行くとマンションが圧倒的に多くなります。 これらネット上の物件の他にも元付けがそもそもネット広告をしていない物件、客付けのネット広告を許可していない物件が多数あります。元付けの営業戦略上の理由、あるいは所有者(売主)の意向など、理由は様々です。また「まだ売りに出ていない」物件を、買主の依頼があってから所有者に「売りませんか?」と交渉する物件の売り方もあります。 またマンション開発業者、分譲業者、建売業者など、業者自らが売主になっている物件、業者が自社HPには掲載しているがポータルには載せていない物件なども多数あります。こういう物件は一般の買主の方も特定の目的を持って検索、調査してその業者にたどり着くので、業者としては媒体で広く広告する必要があまりないのです。 まとめると下図のようになります。  客付け業者は、こうした種々の物件に対して常にアンテナを張って調査し、買主様がお店に来たらそのご要望にお応えできる物件をご提案できるように準備をしています。 例えば当社では軽井沢で売りに出ているおおよそ2,000件程度の物件を、定期的に調査、情報収集し、立地、価格などの属性情報と共に独自にデータベース化しています。 少しだけお見せするとこんな感じです。  Google Mapを使ったデータベースです。 当社では買主様から購入相談をいただいた際には、部分的にこのデータを買主様にも開示し、物件の立地や写真、その他特徴の情報なども地図を最初の切り口にして見ていただいています。Google Mapはインターネットを介してどこでも見ることができますし、当社のように別荘地物件を国内外のお客様に遠隔営業するには格好のツールなのです。 不動産業では自社が元付けでない物件(業者から見て”先物(サキモノ)物件”と言います)に客付けする場合が多くあります。そのような場合、現状は物件チラシを作ってメールやFAX、あるいは手渡し・郵送で買主様にご紹介というのが業界の主流だと思います。ただ今後は当社の地図データベースのように、ITやネットを利用してより分かりやすく買主様に透明性、正確性を持って情報を提供する、ということが必須になることは間違いないでしょう。 さて、タイトルの「物件はどこにある?」です。 買主様の欲しい物件はネット上だけにあるわけではありません。また元付業者だけがその物件を売ることができるわけでもありません。その物件を広告している業者だけがその物件を仲介可能ということでもありません。 不動産業の面白い所の一つでもあるのですが、基本的には「不動産物件はどの業者も仲介(客付け)できる」のです(一部例外はあります)。 つまり買主様から見ると「欲しい物件はどの業者の仲介で買っても良い」ことになります。 不動産の購入をご検討中の皆様、ぜひ買主のためになる提案をしてくれる、不動産業者を選んでみて下さい。当社も”選ばれる”不動産屋を目指して、頑張っていきたいと思います。  バナークリックで「不動産売買の基礎知識」 TOPに戻ります。

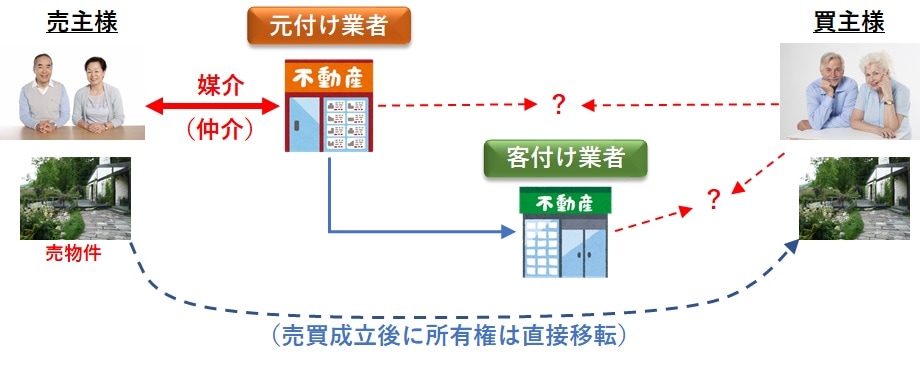

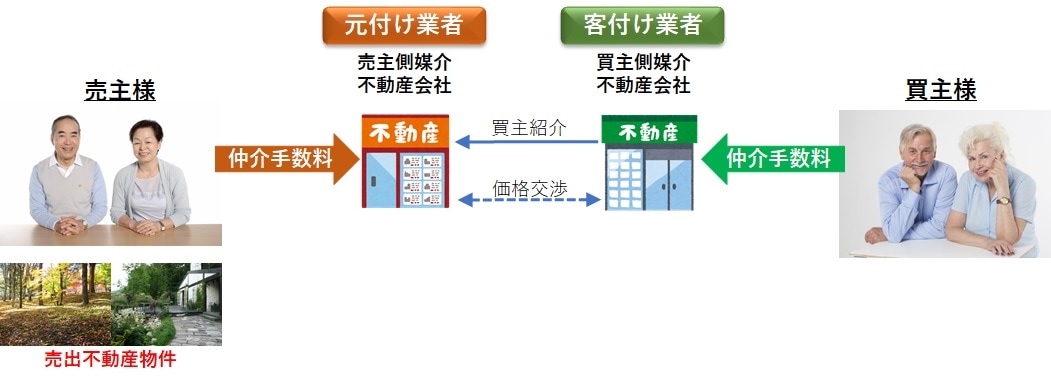

前回は仲介業者の役目について書きました。 今回は業界用語的になりますが、仲介業者の二つの立ち位置、「元付け」と「客付け」について書きたいと思います。 自宅であれ別荘であれ投資用不動産であれ、土地や戸建、マンションなどの不動産を買いたい人は不動産会社に向かいます。この買いたい人がその不動産会社に不動産の紹介を頼むと、その不動産会社は客付け業者としてその不動産売買(あるいは賃貸の場合でも)取引の完了まで、買主様とお付き合いします。 一方でご自分が所有する不動産を売りたい場合も、そのような地主、所有者は不動産会社に向かいます。この売りたい人が不動産会社に不動産の売却を頼むと、その不動産会社は元付け業者としてその不動産売買取引の完了まで、売主様とお付き合いします。  ちなみにこの「元付け」、「客付け」という言葉、極めて業者目線の言葉です。 不動産業の生業である取引を中心に見て、不動産物件が「元」でそれを買う買主が「客」なのですが、最初はちょっとお客様対して失礼な物の言い方だなと感じました。ただ実態として公的機関も含めてこういう用語遣いをしています。一般の方は違和感を感じるかもしれません。 元付け業者も客付け業者も同じ仲介業者ですので、売主様、買主様の双方に対して不動産取引を安全、確実に行う義務を負います。重要事項説明は共同で行います。その重要事項説明書を作成するための調査も共同で行い、重要事項説明書への署名、捺印も両社所属の宅地建物取引士が連名で記名捺印します。不動産取引において元付けと客付けは共同で責任を追うことになっています。 立場の差が顕著に出るのは価格、その他の条件で売主様と買主様に利害の差が生じ、交渉になったときです。 当然、客付けは買主様の立場で元付けと交渉し、元付けは売主様の立場で客付けと交渉します。 ただ時に元付けが客付けを兼ねる場合もあります。こういう構図です。  こういう取引のことを業界用語で「両手」といいます。買主様、売主様の双方から手数料をいただくことができるからです。対して前述のような売主様のみ、あるいは買主様のみの立場で仲介を行うことを「片手」といいます。 この「両手」の場合、売主、買主の立場で見るとどうなるでしょうか。仲介業者は1社であり、この1社は買主の立場も、売主の立場も、両方の立場に立って利益を追求する交渉を1社で進めなければならなくなります。いわゆる利益相反の状態です。 業者の仲介手数料は物件成約価格を元に決まります。高く成約すれば業者の仲介手数料も高いということです。 両手の場合、業者はどうしても売主の立場を重視して「高く」交渉を決着させようとする心理が働きます。客付けのみの「片手」の業者も高く成約した方がいいのは同じですが、それよりも買主の信用を得ないと他の客付け業者に行かれてしまうという心理がより強く働き、純粋に買主の立場で交渉をする可能性が高いです。 買主目線として「元付けのほうが物件のことをよく知っているので、元付けから買ったほうがリスクが少ない」という見方もあります。これはある意味正しくもあり、誤りでもあります。元付けの方が売主様に近いので、表面には出てこない売主の事情(なぜ売るのか、など)を知っている可能性はもちろん高いです。またそうした事情は聞かれなければ元付けは客付けには話しません。ただ確かな仕事をする客付けはその辺の事情も元付けから聞き出し、さらに元付けの言うことを鵜呑みにせずに再調査します。つまり物件の情報につき、買主に伝わる前にダブルチェックがかかります。この方が買主にとってリスクが少ないという考え方もあるでしょう。 さて、あなたが不動産の買主であるとして、客付けと元付け、どちらに仲介を頼みますか? メリット、デメリットを良く考えて仲介業者を選んでみてください。  バナークリックで「不動産売買の基礎知識」 TOPに戻ります。

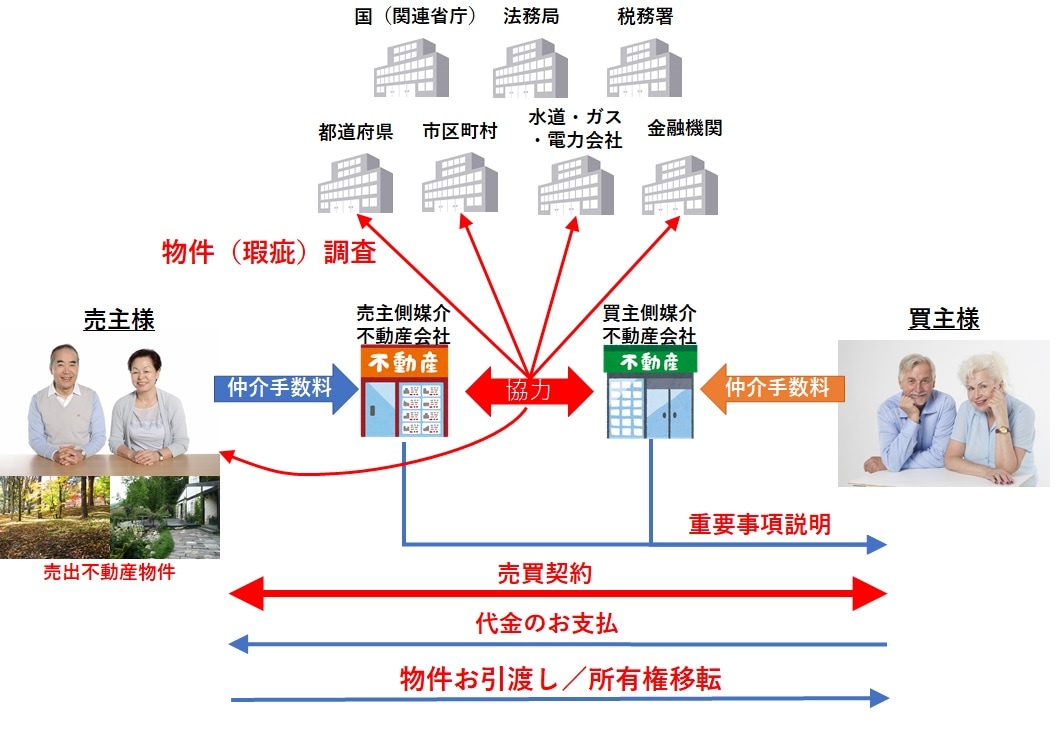

不動産を売買する機会は人生にそう何回もあるものでは無いと思います。 それに比較して、アパートやマンションなどの賃貸不動産を借りる機会は、身近に感じるでしょう。 売買でも賃貸でも、不動産のことについてまず相談をしに行くのが「不動産屋」です。 当社はこの「不動産屋」をしています。しかし代表である私も当社を開業する前は不動産の素人でした(詳しくは会社概要の代表者プロフィールをご覧ください)。Resort Innovationを開業して1年が経ったのを機に、業者経験が浅いからこそ気づいた点を中心に、「今さら聞けない、不動産売買の基礎知識」ブログ形式で紹介していきたいと思います。 第1回はまずは購入編、「仲介」ってなにをする?です。 例えば当社は長野県軽井沢町やその近郊の別荘不動産を中心に不動産の売買仲介を主要事業にしています。軽井沢の業者だから軽井沢の物件しか仲介しないわけではなく、東京の物件でも全国どこの物件でも仲介します。 そんな仲介が主事業の当社ですが、では仲介って実際に何をやってくれるの? ということをあまりご存じないお客様も多くいらっしゃいます。代表の私も宅建士の資格を取るまでは実はあまり良く分かっていませんでした。バブル世代だからかもしれませんが、「土地を右から左に転がして利益取ることでしょ?」ぐらいに思っていました。実際は右から左に売買する行為のことを「仲介」とは言いません。今思うとお恥ずかしい限り。。。 仲介と言うのは平たく言うと「売主と買主の間に立って ”安全” で ”確実” な不動産取引をサポートする」ことです。  安全な取引: 不動産を買う人は価格や立地、大きさなどの分かりやすいところは比較的すぐに理解しますが、その不動産が他にどういう特徴(欠陥も含めて)を持っているかについて、網羅的に理解することは難しい場合が多いです。 不動産の欠陥のことを法律用語で”瑕疵”(カシ)と言います。 不動産には権利的瑕疵(売主にそもそも所有権がない物件だった、売主以外にその物件に権利を持つ人がいた、など)、法令的瑕疵(都市計画、自治体の規制などで建物が建たない土地だった、など)、物理的瑕疵(地盤硬さが十分でなく、杭打ちが必要な建物なのに杭が打たれていなかった、など)が常につきまといます。 仲介業者は売買取引の時点において判りうる可能な限りの手段でこれらを調査し、その不動産購入に関するリスクを「重要事項説明」という形で買主に説明する義務が、宅建業法で定められています。賃貸物件の仲介も同じです。調査を怠ったり、虚偽の説明をした宅建業者は法的責任を負い、罰せられます。買主は仲介する不動産業者に頼むことで、リスクを最小限に抑えた不動産取引を行うことができます。 確実な取引: 不動産取引では大きなお金が動きます。 大きなお金が動くからこそ取引は確実に遂行されなければいけません。 重要事項説明をする(買主に契約前のリスク把握をしてもらう) ↓ 売買契約をする(売主には”物件引渡”の、買主には”代金支払い”の履行義務が生じる) ↓ 手付金の受け渡しをする(履行しなかった時のペナルティが規定される) ↓ 残金を払う/物件を引き渡す(”同時履行”といいます) ↓ 所有権移転登記 という一連の流れを、売主、買主の双方に段取りを説明しながら取引完了までサポートします。 売主と買主の間に仲介業者がいることにより、売主、買主ともに確実な契約、引渡手続きの履行がされることが担保されます。 仲介業者を入れない不動産取引も少なからず存在します。買主が売主から直接買うということです。契約自由の原則がありますので、これは当事者間の自由です。 仲介手数料が要らないので一見、おトクのように思いますが、売主には重要事項説明の義務が無く、買主は物件瑕疵についてよく知らないまま契約してしまうリスクが残ります。 仲介業者は単に物件紹介して紹介料を貰う、という業態ではなく、売主、買主、双方の取引のリスクを最小限に抑えるため調査、コンサルティング、プロジェクトマネジメントをするという、重要な役目を負っているのです。  バナークリックで「不動産売買の基礎知識」 TOPに戻ります。

|

�

|

RSS Feed

RSS Feed

[English Home] [日本語ホーム] [中文首頁]

Resort Innovation Inc.

ARK Kyu Karuizawa Village II, 2nd floor,

2023-2 Nagakura, Karuizawa, Kitasaku 389-0111, JAPAN

Phone: 0267-27-0046 E-mail: [email protected]

Resort Innovation Inc.

ARK Kyu Karuizawa Village II, 2nd floor,

2023-2 Nagakura, Karuizawa, Kitasaku 389-0111, JAPAN

Phone: 0267-27-0046 E-mail: [email protected]

Copyright 2015-2024 by Resort Innovation Inc. All rights reserved.